مفاصا حساب چیست؟ آشنایی با انواع مفاصا حساب بیمه و مالیاتی

فوریه 18, 2024

اظهارنامه مالیاتی چیست؛آموزش تکمیل و ارسال اظهارنامه مالیاتی

فوریه 19, 2024مفاصا حساب چیست؟ آشنایی با انواع مفاصا حساب بیمه و مالیاتی

فوریه 18, 2024اظهارنامه مالیاتی چیست؛آموزش تکمیل و ارسال اظهارنامه مالیاتی

فوریه 19, 2024حسابداری صنعتی چیست؟

یکی از شاخه های علم حسابداری، حسابداری صنعتی میباشد. حسابداری صنعتی در واقع وظیفه محاسبه بهای تمام شده محصولات را بر عهده دارد. از کاربرد های مهمی که حسابداری صنعتی دارد، میتوان به ارزیابی در جهت ساخت کالاها به منظور کاهش هزینه ها و کنترل موجودی و تصمیم گیری دقیق در روش قیمت گذاری کالا اشاره کرد. در واقع پیش بینی و برآورد هزینه های تولید از جمله اقدامات حیاتی در عرصه تولید و پیشرفت شرکت های تولیدی میباشد و با کنترل هزینه ها از بهای مواد اولیه خود آمار دقیقی را داشته باشد، تا بتواند تسلط بیشتری در تعیین قیمت منطقی و معقولانه کالا ها داشته باشد و همچنین با ارزیابی بهای تمام شده مواد اولیه در راستای تولید، تصمیم های معقولانه و دقیق تری بگیرد. عدم آگاهی از بهای تمام شده کالا نه تنها بر تصمیم گیری های مدیران در راستای تولید محصولات مشکلاتی را در پی دارد بلکه میتواند، باعث وقفه و یا توقف تولید شود. لازم به ذکر است بهای تمام شده میتواند هزینه هایی باشد که به صورت مستقیم و یا غیر مستقیم در ساخت و تولید کالا نقش داشته باشد. در ادامه مقاله به بررسی انواع هزینه ها، طبقه بندی بر اساس ارتباط آن ها با تولید محصول و حجم تولیدی و ضرورت تهیه گزارش در واحد های تولیدی میپردازیم.

اهمیت حسابداری صنعتی

یکی از اصلی ترین اهداف حسابداری صنعتی تفکیک درآمد و هزینه و محاسبات سود و زیان ناشی از آن ها می باشد و حسابداری صنعتی در جهت کاهش هزینه ها به تحلیل عناصر تشکیل دهنده یک محصول می پردازد و اطلاعات دقیقی از هزینه های هر مرحله از تولید یک محصول به طور مشخص تعیین می کند. بدین ترتیب در صورتی که کالایی هنوز در خط تولید قرار نگرفته باشد، آنالیز تحلیلی خط تولید، مقایس روند فعالیت و تمامی محاسبات حسابداری آن در قسمت های مختلف قابل محاسبه است. در نهایت امکان گزارشگیری سود و زیان را به تفکیک هر محصول فراهم میسازد که بر استراتژی تولید، نحوه برنامه ریزی و سیاست گذاری سازمان تاثیرگذار است.

بررسی هزینه ها

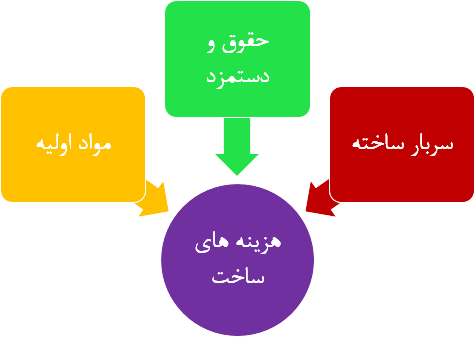

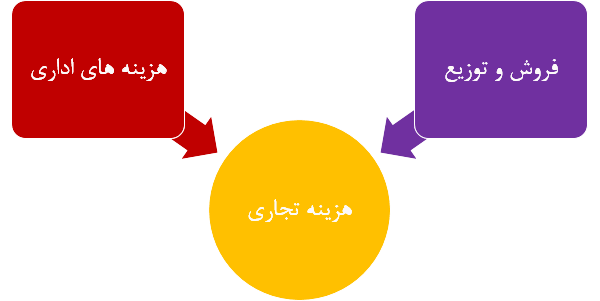

هزینه ها را به صورت طبیعی میتوان به دو دسته هزینه های ساخت و هزینه های تجاری دسته بندی کرد.

هزینه های ساخت

هزینه های که در جهت ساخت و تولید یک محصول بکار گرفته میشود مانند هزینه های مواد اولیه، دستمزد کارگران و هزینه های سربار ساخت(هزینه هایی که به طور غیر مستقیم در تولید محصولات نقش ایفا میکنند ، به اینگونه هزینه ها سربار ساخت و یا سر بار تولید می گویند) هزینه های ساخت گفته میشود.

هزینه های تجاری

هزینه هایی که در فروش و توزیع محصولات و یا بخش اداری و …. را شامل میشود را میتوان از جمله هزینه های تجاری تلقی کرد.

طبقه بندی بر اساس ارتباط آن ها با تولید

در بحث طبقه بندی هزینه ها بر اساس ارتباط آنان با میزان تولید، علاوه بر مواد اولیه که در تولید محصول به مصرف می رسند هزینه هایی که در جهت تغییر شکل مواد اولیه و تبدیل آن به کالای ساخته شده به مصرف می رسند نیز مورد اهمیت میباشد. . بنابراین میتوان هزینه ها را به دو دسته: هزینه های مستقیم و هزینه های غیر مستقیم طبقه بندی کرد.

هزینه های مستقیم

هزینه هایی که به طور مستقیم در تولید محصول نقش مستقیم دارند را هزینه های مستقیم مینامند که میتوان بصورت ذیل طبقه بندی کرد :

مواد مستقیم

مواد اولیه که مستقیم در تولید محصول به مصرف برسد مانند : آهن و سیمان آجر و گچ و… از جمله مواد مستقیم محصوب میشود.

کار یا دستمزد مستقیم

نیرو های انسانی از جمله احتیاجاتی می باشد، که در هر واحد تولیدی استفاده میشود. مانند بنا و کارگران ساختمان که در تولید ساختمان نقش مهم را ایفا می کند. دستمزدی که به کارکنان و کارگران واحد تولیدی پرداخت می شود نیز از جمله دستمزد مستقیم می باشد، که به عنوان هزینه مستقیم در نظر گرفته میشود.

سایر

در برخی از واحد های تولیدی علاوه بر مواد اولیه و دستمزد کارکنان موارد دیگر موجودی می باشد که شامل هزینه مستقیم است. برای مثال در واحد های تولید پسته ماشین هایی که برای جدا سازی پوست پسته از پسته استفاده می شود می توان جزیی از هزینه مستقیم در نظر گرفت.

هزینه های غیر مستقیم یا سربار ساخت

هزینه های غیر مستقیم و یا سر با ساخت هزینه های نا چیزی هستند که بطور مستقیم با محصول ارتباطی ندارند، اما در تولید محصول موثر میباشند. که میتوان آن ها را نیز بصورت ذیل دسته بندی کرد:

موارد غیر مستقیم

موادی میباشد که به طور مستقیم در تولید محصول استفاده نمی شود، اما نمیتوان از آن ها به سادگی صرف نظر کرد و باید جز هزینه های تولید در نظر گرفته شود. مانند: مواد شوینده برای تمیزی کارگاه و یا واحد تولیدی

دستمزد غیر مستقیم

دستمزد غیر مستقیم که در کارخانجات و یا مراکز تولیدی استفاده میشود از جمله هزینه های غیر مستقیم میباشد، که در تولید نقش مهمی را ایفا میکند مانند: هزینه بیمه کارکنان. ۲۳ % حق کارفرما که در گزارشات تجمعی نرم افزار حقوق و دستمزد قابل مشاهده است. که لحاظ کردن آن در حسابداری تولیدی دارای اهمیت میباشد.

سایر

و سایر هزینه های موجود در واحد های تولیدی که به صورت غیر مستقیم در تولید محصولات موثر میباشد مانند هزینه سرویس و نگه داری سالانه دستگاهای واحد های تولیدی و …

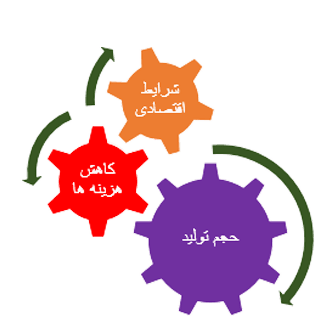

طبقه بندی هزینه ها با توجه به حجم تولید

از آن جا که شرایط اقتصادی در بازار همیشه یکسان نمی باشد بنابراین مدیران واحد های تولیدی همواره در صدد اند که در ابتدای سال مالی جدید و یا بازه زمان های تعیین شده با در نظر گرفتن شرایط بازار، می بایست با توجه به حجم تولید شده و مصرف آن کالا در خصوص هزینه های تولید خود تغییرات لازمه را به عمل آورند.

برای مثال برخی آنان در یک بازه زمانی ثابت هستند مانند: اجاره کارگاه و … هزینه ها را به صورت ذیل دسته بندی باید کرد:

هزینه های ثابت

هزینه هایی که همواره در حسابداری تولیدی لحاظ میگردند، هزینه های ثابت هزینه هایی هستند مانند: هزینه اجاره کارگاه تولیدی و … که به حجم تولید شده ارتباط مستقیم ندارند، گفته میشود. از جمله هزینه های ثابت میتوان، به حقوق کارکنان نیز اشاره کرد. که اینگونه هزینه ها بصورت ثابت در نظر گرفته میشوند.

هزینه های متغیر

هزینه های متغییر از جمله هزینه هایی هستند که به صورت مستقیم با تولید محصولات در ارتباط میباشند و در صورت افزایش تولید محصول هزینه ها افزایش و با کاهش تولید محصول کاهش یافته است. مانند مواد اولیه که در تولید به مصرف میرسند، بنابراین این گونه هزینه ها همواره متغییر و وابسته به مقدار تولید محصول میباشند.

هزینه های نیمه متغیر

این دسته از هزینه ها هم میتوانند ثابت باشند و هم متغییر و وابسته به مقدار تولید برای مثال بسیاری از کارکنان بخش تولیدی علاوه بر دستمزد ثابت خود، به میزان فروش کالاهای تولیدی نیز دستمزد دریافت مینمایند، که این نوع هزینه هم بصورت ثابت و هم متغییر می باشد.

ضرورت تهیه گزارش در واحدهای تولیدی

یکی از مهم ترین وظایف سازمان های تولیدی تهیه گزارشات در واحد های تولیدی خود میباشند. که در پایان هر ماه باید گزارشات مورد نیاز را تهیه نمایند، که این گزارشات را حسابداران و یا مدیران مالی سازمان ها بر پایه اصول حسابداری به صورت درون سازمانی و بیرون سازمانی تهیه می نمایند و در دسترس مدیران قرار می دهند.

بدین وسیله مدیران میتوانند به منظور دستیابی به نقاط قوت و ضعف سازمان تحلیل منطقی داشته باشند و همچنین به منظور کسب سود بیشتر در برنامه های آینده خود به مورد استفاده قرار گیرد.

انواع گزارش

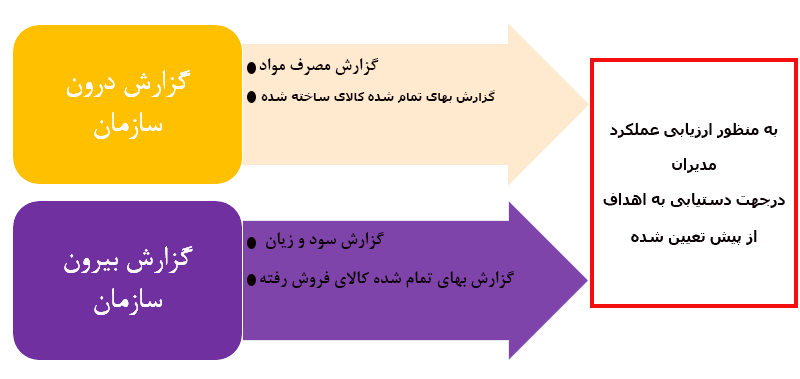

همانطور که در بالا اشاره شد گزارشات به دو صورت درون سازمانی و بیرون سازمانی تهیه میشوند.که در قسمت پایین به شرح و بررسی این دو نوع گزارش پرداخته ایم.

گزارشات درون سازمانی

گزارشاتی مانند : گزارش مصرف مواد، موجودی، مواد اولیه انبار، خرید و بهای تمام شده کالا از جمله گزارشات درون سازمانی می باشد.

گزارش مصرف مواد

گزارشاتی که از هزینه هایی مانند مواد مستقیم، دستمزد مستقیم و سربار ساخت که جزء عوامل اساسی تولید محصول میباشد تهیه میشود و در پایان دوره به مدیران ارائه داده میشود بسیار حائز اهمیت میباشد. در این گزارشات باید توجه داشت که علاوه بر مقدار مصرف، مواد مبلغ که در ساخت محصول به مصرف رسیده نیز حائز اهمیت می باشد.

گزارش بهای تمام شده کالای ساخته شده

گزارشات بهای تمام شده کالاهای ساخته شده از جمله گزارشات درون سازمانی می باشد که در پایان هر ماه امکان مقایسه بهای تمام شده محصولات ساخته شده هر ماه را به مدیران می دهد.

گزارش بیرون سازمانی

گزارشاتی مانند گزارشات دارایی که در آخر ماه تهیه و به ارگان های برون سازمانی ارائه داده می شوند گزارشات برون سازمانی گفته میشود، که بر اساس استاندارد ها و اصول پذیرفته شده تهیه میشوند.

گزارش بهای تمام شده کالای فروش رفته

این نوع گزارش در موسسات بازرگانی و تولیدی در پایان دوره مالی تهیه می گردد. در موسسات بازرگانی کالای خریداری شده بدون تغییر شکل برای فروش ارائه داده میشود ولی در واحد های تولیدی با تغییر شکل مواد اولیه کالا ها ساخته میشود، بدین دلیل ملاک حسابداری بهای تمام شده در این واحد ها بهای تمام شده کالای فروش رفته می باشد. قابل ذکر است بهای تمام شده کالای فروش رفته متفاوت با مبلغ فروش کالا بوده و با توجه به روش های قیمت گذاری انبار(میانگین موزون، فایفو و لایفو) تعیین میگردد. این مبلغ از گزارشات نرم افزار انبارداری بدست می آید.

گزارش سود و زیان

یکی دیگر از گزارشات برون سازمانی گزارشات سود و زیان سازمان ها می باشد، که در آخر سال مالی محاسبه میشود. گرچه مدیران سازمان ها در آخر هر ماه این گزارشات را از حسابداران و یا نرم افزار حسابداری دریافت کرده و با مقایسه سود و زیان ماه پیش میتوانند نسبت به تولیدات آتی خود تصمیم گیری نمایند. به این صورت است که چنانچه مبلغ خالص فروش بیشتر از بهای تمام شده کالا فروش رفته باشد سازمان دارای سود خواهد بود و چنانچه مبلغ خالص فروش کمتر از بهای تمام شده کالا فروش رفته باشد سازمان دچار زیان شده است. که مدیران بر اساس این گزارشات نسبت به تولید بیشتر و سود سازمان و یا واحد خود و جلوگیری از زیان سازمان اقدام به عمل می آورند.

جمع بندی

در این مقاله ما سعی کردیم بخشی از اهمیت حسابداری صنعتی در بقاء یک سازمان و همچنین در تولید و تصمیم گیری های مدیران سازمان را بازگو نماییم . محاسبه بهای تمام شده کالا ها در سازمان امکان تصمیم گیری و برنامه ریزی دقیقی را در روند تولید سازمان ها و واحد های تولیدی در اختیار مدیران قرار میدهد. بهای تمام شده کالا میتواند نه تنها به صورت مستقیم بر روی کالا تولید شده تاثیر بگذارد بلکه بصورت غیر مستقیم نیز از تاثیرات بالایی برخوردار است. همچنین هزینه ها را با توجه به ارتباط آنان با تولید و حجم تولید نیز باید مورد بررسی قرار داد.

بنابراین مدیران سازمان ها با در نظر گرفتن گزارشاتی که حسابداران در اختیارشان قرار می دهند نقاط قوت و نقص سازمان خود را بررسی و نسبت به ارتقا سطح کیفی، حجم تولید و همچنین تصمیماتی که منجر به تغییر سود و زیان سازمان و حجم کار واحد های تولیدی خود اقدام می نمایند.

دانلود مقاله : حسابداری صنعتی