ثبت اسناد مدت دار (اسناد دریافتنی و اسناد پرداختنی) خزانه داری در حسابداری

فوریه 18, 2024

حسابداری تعهدی چیست (مزایا و مراحل پیاده سازی)

فوریه 18, 2024مقدمه

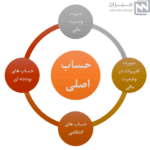

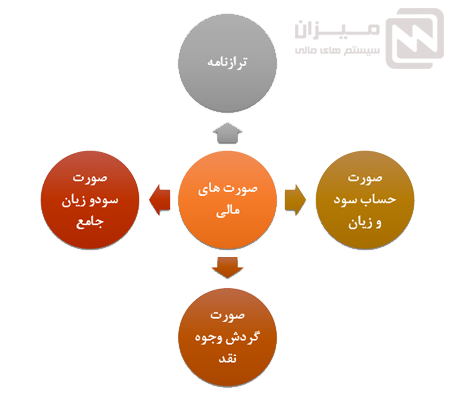

صورت های مالی یک سازمان ارائه دهنده اطلاعات مالی، شرایط دارایی و بدهی های یک سازمان اقتصادی به صورت خلاصه و طبقه بندی می باشد. هدف از تشکیل یک سازمان سود آوری، تامین مالی و فعالیت سرمایه گذاری می باشد. در این مقاله با تهیه صورت های مالی به بازنمایی درآمد و هزینه های واحد تجاری می پردازیم. صورت های مالی به صورت ترازنامه، صورت حساب سود و زیان، صورت گردش وجوه نقد، صورت سود و زیان جامع در یک دوره زمانی تعیین شده است.

در ادامه هر یک از صورت های مالی به تفکیک توضیح و ماژول های مورد نیاز هر کدام مشخص شده است. نرم افزار یکپارچه مالی و نرم افزار حسابداری با ایجاد یک الگو مناسب در راستای تهیه دقیق ترین و سریع ترین صورت مالی مطابق با استاندارد حسابداری مدیران و حسابداران را همراهی می کند. در نرم افزار حسابداری اطلاعات مورد نیاز برای صورت های مالی را از ریز اطاعات ثبتی در قسمت های مختلف نرم افزار بدست می آورد و خطاهای احتمالی را تا حدودی کاهش می دهد و امکان تهیه صورت های مالی میان دوره و پایان دوره را فراهم می کند.

در این مقاله می خوانید:

۱- ترازنامه

ترازنامه که با عنوان بیلان و یا صورت وضعیت مالی میزان بدهی، سرمایه و دارایی یک شرکت را در دوره های مالی در قالب تعریف شده طبقه بندی می کند. ترازنامه به عنوان یکی از صورت های مالی نشان دهنده ساختار مالی، میزان نقدینگی سازمان و انعطاف پذیری آن می باشد.

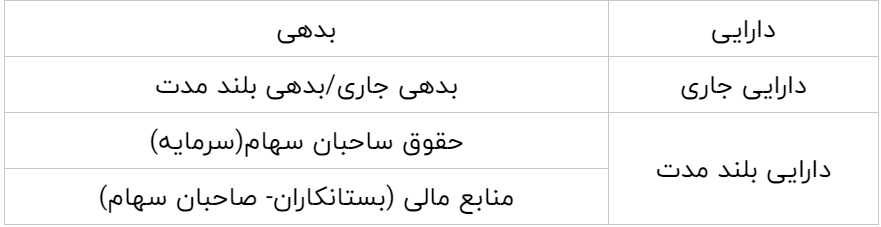

دارایی سازمان = بدهی + سرمایه (حقوق صاحبان سهام)

ترازنامه

۱-۱ دارایی

دارایی ها به دو قسمت جاری و بلند مدت تقسیم می شوند. این طبقه بندی براساس قدرت نقد شوندگی مشخص می شود. برای مثال حساب های دریافتنی، اوراق بهادار، وجه نقد و بانک(به صورت ذاتی قدرت نقد شوندگی دارند.) و… از نوع دارایی های جاری می باشند. دارایی بلند مدت آن دسته از دارایی ها شامل ماشین آلات، تولید و .. می باشد که سرعت نقد شوندگی ندارند ولی مولد هستند. به این سبک دارایی، دارایی ثابت هم گفته می شود که استهلاک شامل حالشان می شود. ( به غیر از زمین که دارایی ثابت محسوب می شود ولی استهلاک ندارد.) در ترازنامه دارایی ها بر اساس قدرت نقد شوندگیشان فهرست بندی می شوند.

بیشتر بخوانید: سرمایه در گردش چیست؟

۱-۲ بدهی

بدهی نیز مانند دارایی به بدهی های جاری و بلند مدت تقسیم می شوند. بدهیها همان تعهدات شرکت به بستانکارانش می باشند. بدهی بلند مدت همان وام ها و مالیات معوقه می باشند و بدهی های جاری شامل حساب های پرداختنی و مالیات بر درآمد و… می باشند.

۱-۳ حقوق صاحبان سهام

حقوق صاحبان سهام در اصل منافع اصلی صاحبان و سهامداران شرکت از منابع اقتصادی می باشد. که شامل آورده سهامداران و ایجاد بدهی می شود.

معرفی محصولات حسابداری میزان:

نرم افزار انبارداری

نرم افزار اموال و دارایی های ثابت

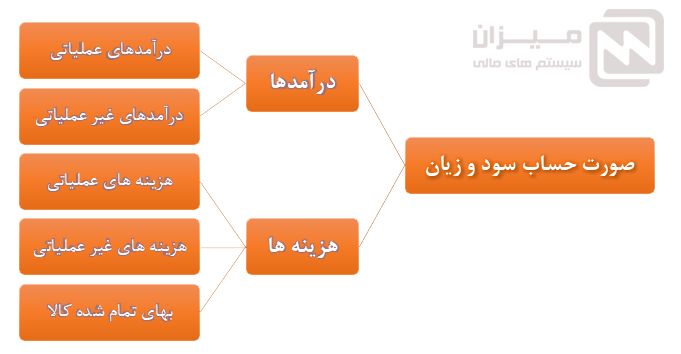

۲- صورتحساب سود و زیان

نتیجه پول هایی که از فعالیت های یک سازمان اقتصادی در یک دوره مالی بدست می آید و یا خرج می شود، ماژول های صورت حساب سود و زیان را نشان می دهد. در این صورت مالی می بایست درآمدها و هزینه های یک دوره مالی مشخص شود و گزارشی که در آن ابتدا درامدها ثبت و هزینه در ادامه از آن کسر می شود و در پایان سود و یا زیان سازمان مشخص می گردد.

۲-۱ درآمد ها

درآمدها در این گزارش شامل درآمدهای عملیاتی و غیر عملیاتی است که درآمدهای عملیاتی به آن دسته از درآمدها می گویند، که در نتیجه فعالیت های شرکت کسب می گردد. درآمدهای غیر عملیاتی در نتیجه فعالیت شرکت بدست نمی آید مانند زمینی که برای شرکت خریداری شده و بعد از فروش درآمد حاصل از آن درآمد غیر عملیاتی می باشد.

۲-۲ هزینه ها

خود به هزینه های عملیاتی و غیر عملیاتی و بهای تمام شده کالا برای شرکت هایی که دارای محصول می باشند طبقه بندی می شوند. هزینه های بهای تمام شده شامل هزینه هایی می باشند که برای تولید محصول خرید مواد اولیه، هزینه تولید و هزینه سربار می شود. هزینه عملیاتی به تمامی هزینه هایی که صرف فروش، بازاریابی و اداری و مالی گفته می شود. هزینه هایی که در غالب بهای تمام شده و هزینه های عملیاتی نباشند هزینه های غیر عملیاتی نامیده می شود که این نوع از هزینه ها به فعالیت شرکت مربوط نمی شود و دائمی نیستند.

هزینههای دوره مالی – درآمد دوره مالی = سود ویژه

در تهیه سود و زیان یک شرکت لازم است که درآمدهای عملیاتی و سپس هزینه عملیاتی آورده می شود و نتیجه تفاضل آن از تفاضل درآمدهای غیر عملیاتی با هزینه های عملیاتی کسر گردد، که سود و زیان قبل از مالیات بدست می آید و با کسر مالیات از این مبلغ سود و زیان ویژه بدست می آید.

بیشتر بخوانید: راس گیری چک چیست؟

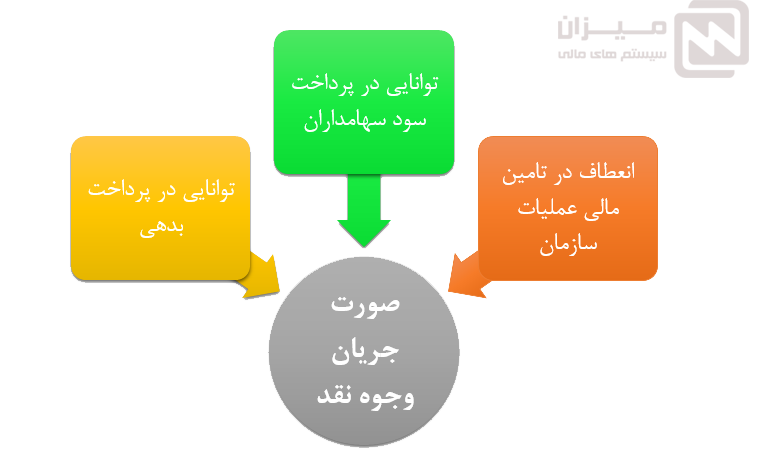

۳- صورت گردش وجوه نقد

صورت جریان وجوه نقد یک منعکس کننده کامل از فعالیت های تبادل پولی بین شرکت با سازمان های دیگر است. در صورت مالی که با عنوان صورت گردش وجوه نقد بیان می شود به طور کامل دلایل اختلال تعهدات مالی یک شرکت را نشان می دهد و یک دید کلی از اینکه سرمایه از کجا و به چه طریقی وارد سازمان می شود و در چه زمینه هایی هزینه می گردد، را به نمایش می گذارد.

برای تهیه صورت گردش وجوه نقد لازم است در راستای سرمایه گذاری و فعالیت های عملیاتی، تفاضل پول صرف شده از پول دریافتی می باشد.

۴- صورت سود و زیان جامع

صورت مالی سود و زیان جامع افزایش و یا کاهش در سود انباشته ناشی از فعالیت های شرکت است به بیان دیگر صورت مالی سود و زیان جامع کلیه درآمدها و هزینه ها در یک دوره مالی شناسایی می شوند که قابل ارائه به صاحبان سرمایه می باشد و به تفکیک عناصر تشکیل دهنده آن ها را در بردارد. در برخی موارد که درآمدها و هزینه ها منعکس نشوند باید طبق استاندارد حسابداری به حساب صاحبان سرمایه واریز گردد.

در جهت استفاده و تصمیم گیری دقیق سهام داران طبق صورت های مالی نیازمند شناسایی تمامی صورت های سود و زیان سازمان می باشد که یه آن سود وزیان جامع گفته می شود. در صورت سود و زیان جامع میزان افزایش و یا کاهش حقوق صاحبان سرمایه از بابت درآمد و هزینه منعکس شده است. در اصل صورت سود و زیان دوره یکی از ماژول های صورت سود و زیان جامع می باشد. و مابقی ماژول های آن به صورت جداگانه لیست می شود.

بیشتر بخوانید: ارسال لیست مالیات حقوق

تجزیه و تحلیل صورتهای مالی

تحلیل بنیادی صورت های مالی اهمیت فراوان دارد. تمامی سهامداران سازمان نیازمند گزارشاتی از سوددهی سازمان می باشند. زمانی این گزارشات ارزش پیدا می کند که در کنار هم مورد ارزیابی قرار گیرد. که از مهمترین ارزیابی می توان به ارزیابی نسبتی اشاره کرد که نسبت سود، هزینه، تولید و… نسبت سال ها و دوره های مالی گذشته مشخص شود و همچنین نسبت عملکرد به شرکت های رقیب و یا صنعت های مشابه مورد مقایسه قرار گیرد. هرچند استفاده از نسبت ها به تنهایی ماژول ارزیابی برای تصمیم گیری نمی باشد ولی به طبع مکمل مهمی چهت ارائه راه حل های مناسب برای سازمان می باشد.

صورت های مالی علاوه بر ترازنامه ها و اطلاعات سود و زیان شامل ضمایمی میشوند که خط مشی شرکت، روش محاسبه استهلاک، دارایی های اجاره ای و… را دربردارد و بزرگترین محدودیتی که این صورت ها برای سازمان ها ایجاد می کند نادیده گرفته شدن نرخ تورم می باشد و بر اساس بهای تمام شده تاریخی است لذا یادداشت های توضیحی جز لاینکف این صورت ها می باشد.

صورت های مالی به طور کل شامل اطلاعات پرکاربردی و مهمی می باشد که با مشاهده آن ها وضعیت بدهی و دارایی شرکت و تناسب درآمد و هزینه های آن سازمان، مشخص می گردد. هرچند که هدف اصلی از دریافت چنین صورت های مالی پیش بینی وضعیت آینده شرکت و تصمیم برای سرمایه گذاری و افزایش اعتبار و یا در برخی مواقع علت یابی از عدم سودآوری شرکت می باشد.

ویدئو آموزشی نحوه تهیه صورتهای مالی

جمع بندی

یکی از مهمترین مسایلی که در تهیه صورت های مالی باید مد نظر داشت ساده و مختصر بودن اطلاعات مندرج می باشد و همچنین فاقد هر گونه زیاده بینی و یا خوش بینی تهیه کنندگان چنین گزارشاتی باشد. بدین منظور درج دارایی به میزان حداقل ارزش باید ثبت گردد و در قسمت مبالغ و هزینه ها باید حداکثری هزینه مد نظر گرفته شود تا در دستیابی به سود کاذب ختم نشود.

در این مقاله به به طور کلی تمامی صورت های مالی اساسی را با توجه به نحوه محاسبه و ارزیابی مورد بررسی قرار دادیم و روش تحلیل های مناسب آن بیان شده است.

هر یک از صورت های مالی که در بالا توضیح داده شد، هدف خاصی را دنبال می کنند و در کل باید بتوانند اطلاعات کلی از اینکه چه در سازمان داریم (سمت راست ترازنامه) و از کجا آورده شده است (سمت چپ ترازنامه) و چه هزینه هایی برای آن در سازمان شده است ( صورت سود و زیان) را به سهامداران و صاحبان شرکت بدهد. تحلیل بنیادی از سرمایه های در حال گردش سازمان و تصمیم گیری برای راهکارهای پیش رو سازمان تنها هدف از تهیه صورت های مالی می باشد.

برای دانلود روش تهیه صورت های مالی حسابداری کلیک نمایید.

سوالات متداول | آموزش تهیه صورتهای مالی

سه جزء صورتهای مالی کدام اند؟

1- ترازنامه (Balance Sheet ) 2- صورت سود و زیان (Income Statement) 3- صورت جریان وجوه نقد (Cash Flow Statement)

اهداف صورتهای مالی چیست؟

ارائه اطلاعات مالی: صورتهای مالی اطلاعاتی درباره وضعیت مالی، عملکرد و جریانهای نقدی شرکت ارائه میدهند که به سهامداران، مدیران، سرمایهگذاران و سایر ذینفعان کمک میکند تا تصمیمات بهتری بگیرند.

ارزیابی عملکرد مالی: با استفاده از صورتهای مالی، میتوان عملکرد شرکت را در دورههای مختلف زمانی بررسی کرده و میزان سودآوری و کارایی آن را ارزیابی کرد.

تأمین نیازهای قانونی و شفافیت: صورتهای مالی برای پاسخگویی به نیازهای قانونی و افزایش شفافیت تهیه میشوند، به طوری که ذینفعان بتوانند به اطلاعات مالی دقیق و قابل اعتماد دسترسی داشته باشند.

کمک به تصمیمگیری: این اطلاعات برای تصمیمگیریهای سرمایهگذاری، اعطای وام، ارزیابی ریسک و برنامهریزی مالی مورد استفاده قرار میگیرد.

چه کسانی از صورتهای مالی استفاده میکنند؟

صورتهای مالی برای سهامداران، مدیران، سرمایهگذاران، بستانکاران و سازمانهای نظارتی مفید است؛ این افراد و نهادها از صورتهای مالی برای ارزیابی وضعیت مالی، تصمیمگیریهای سرمایهگذاری و اطمینان از شفافیت مالی استفاده میکنند.

تفاوت ترازنامه و صورت سود و زیان چیست؟

ترازنامه وضعیت مالی شرکت را در یک زمان مشخص نشان میدهد و شامل داراییها و بدهیها است، در حالی که صورت سود و زیان عملکرد مالی شرکت را در یک دوره مشخص (مانند یک سال) با نمایش درآمدها و هزینهها مشخص میکند.