آموزش انبارداری و بررسی اصول اولیه انبارداری

نوامبر 10, 2024

حقوق سال 1404 برای کارگران و کارمندان وزارت کار

مارس 15, 2025مقدمه :

صورتهای مالی تلفیقی مجموعه از گزارش های مالی هستند که عملکرد مالی، وضعیت شاخص های مالی و همچنین جریان های نقدی یک مجموعه تجاری و یا یک سازمان را نشان می دهد. این شاخه از حسابداری از مهمترین شاخه های علم حسابداری محسوب می شود و به مدیران و مسئولان مالی کمک می کند که بتوانند تصویری جامع و یکپارچه از وضعیت مالی کل گروه شرکت های خود به دست اورند.

در این مقاله می خوانید:

اجزای صورت های مالی تلفیقی

همانطور که در مقدمه به ان اشاره شد، صورتهای مالی تلفیقی مجموعهای از صورتهای مالی است که برای یک گروه شرکتها، شامل شرکت مادر و شرکتهای وابسته (فرعی)، تهیه می شود و صورتهای مالی به منظور ارائه تصویری کلی و یکپارچه از وضعیت مالی گروه به تهیه میآیند. اجزای اصلی صورتهای مالی تلفیقی عبارتند از:

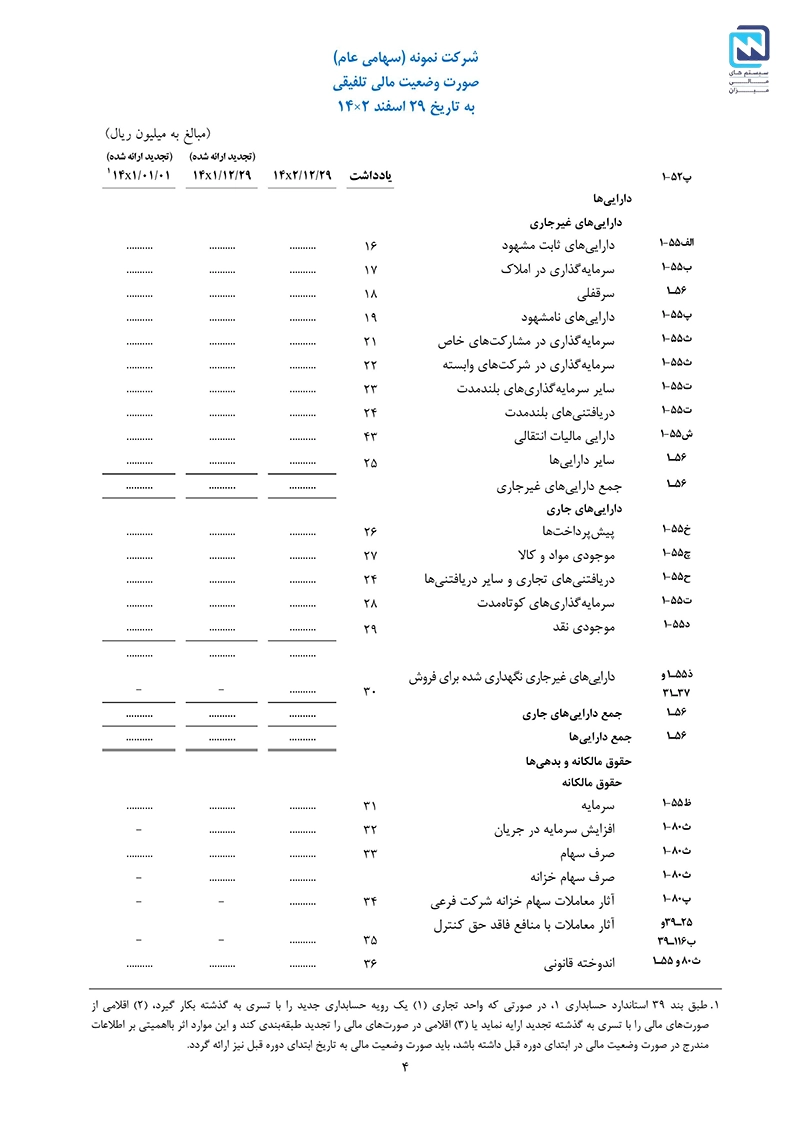

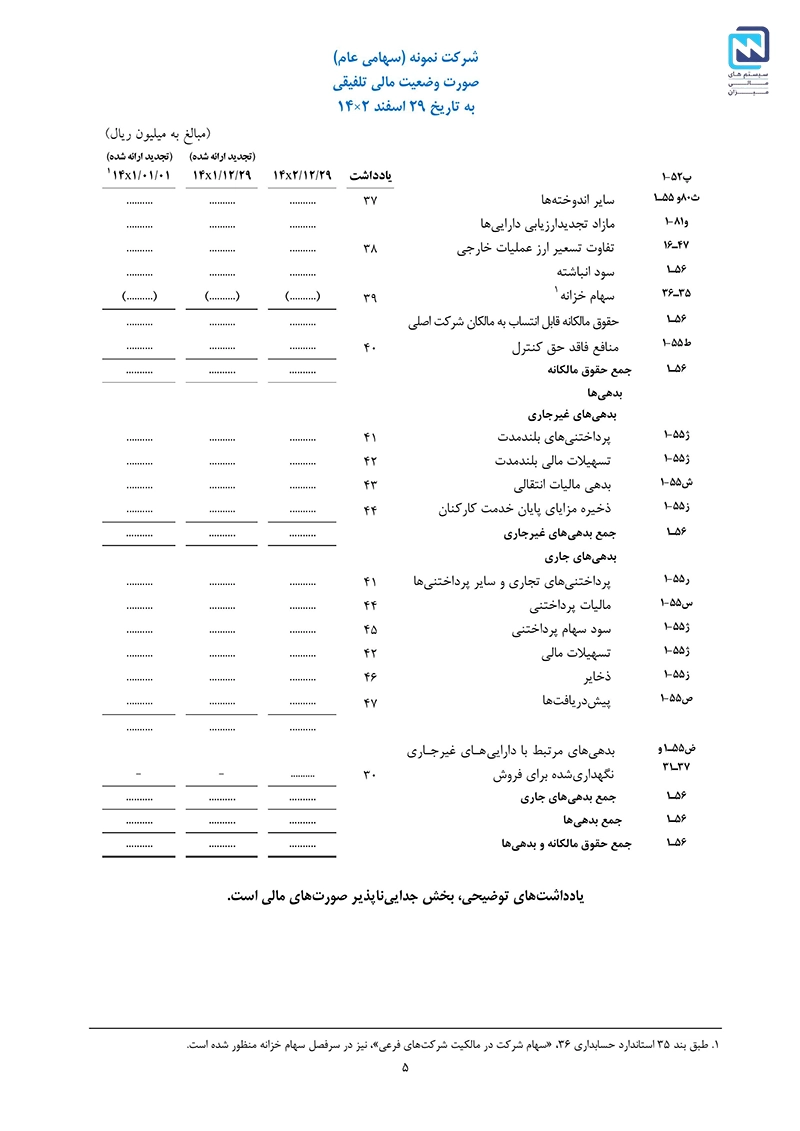

ترازنامه تلفیقی

ترازنامه تلفیقی به ترازنامه ای می گویند که تمامی دارایی ها و بدهی های کل گروه شرکت ها را نشان می دهد. در این ترازنامه اطلاعاتی همچون دارایی ها، بدهی ها و همچنین حقوق صاحبان سهام شرکت های تابعه و مادر را در بر می گیرد. هدف اصلی از تهیه این ترازنامه، ارائه تصویری شفاف و جامع از وضعیت مالی کل گروه شرکت ها است. این ترازنامه شامل موارد زیر می باشد :

- دارایی ها

- بدهی ها

- حقوق صاحبان سرمایه

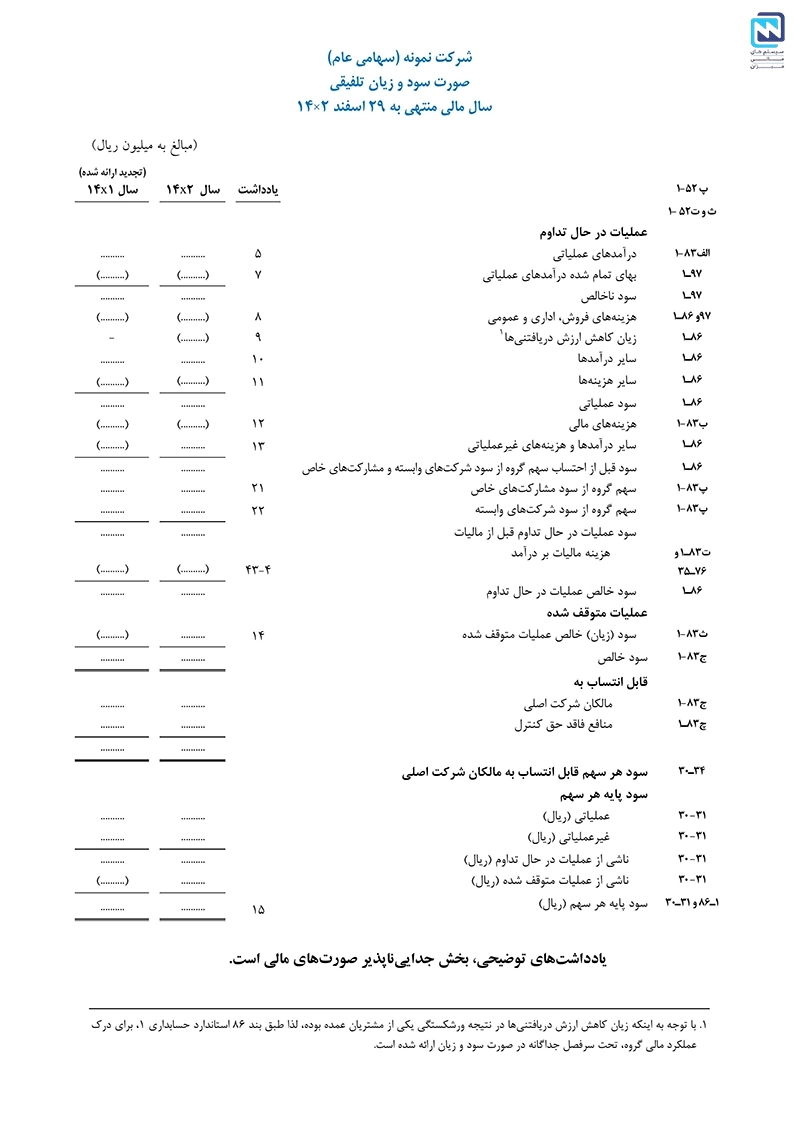

صورت سود و زیان تلفیقی

همانطور که می دانید به ترکیب درامد ها و هزینه های مجموعه و همچنین مقایسه ان ها که منجر به سوددهی شده باشد، سود تلفیقی گفته می شود اما در صورتی که از مقایسه سود و هزینه های اصلی و فرعی مجموعه به ضرر رسیده باشد، زیان تلفیقی نامیده می شود. بنابراین سود وزیان تلفیقی از ترکیب سود و یا زیان شرکت، بعد از کسر تعدیلاتی همچون معاملات درون گروهی به وجود می اید. این صورت سود و زیان عموما شامل موارد زیر می باشد :

- درامد های عملیاتی

- هزینه های عملیاتی

- سود و زیان خالص و ناخالص

- مالیات بر درامد

برای مثال نمونه صورت سود و زیان تلفیقی قابل ارائه به شکل زیر می باشد :

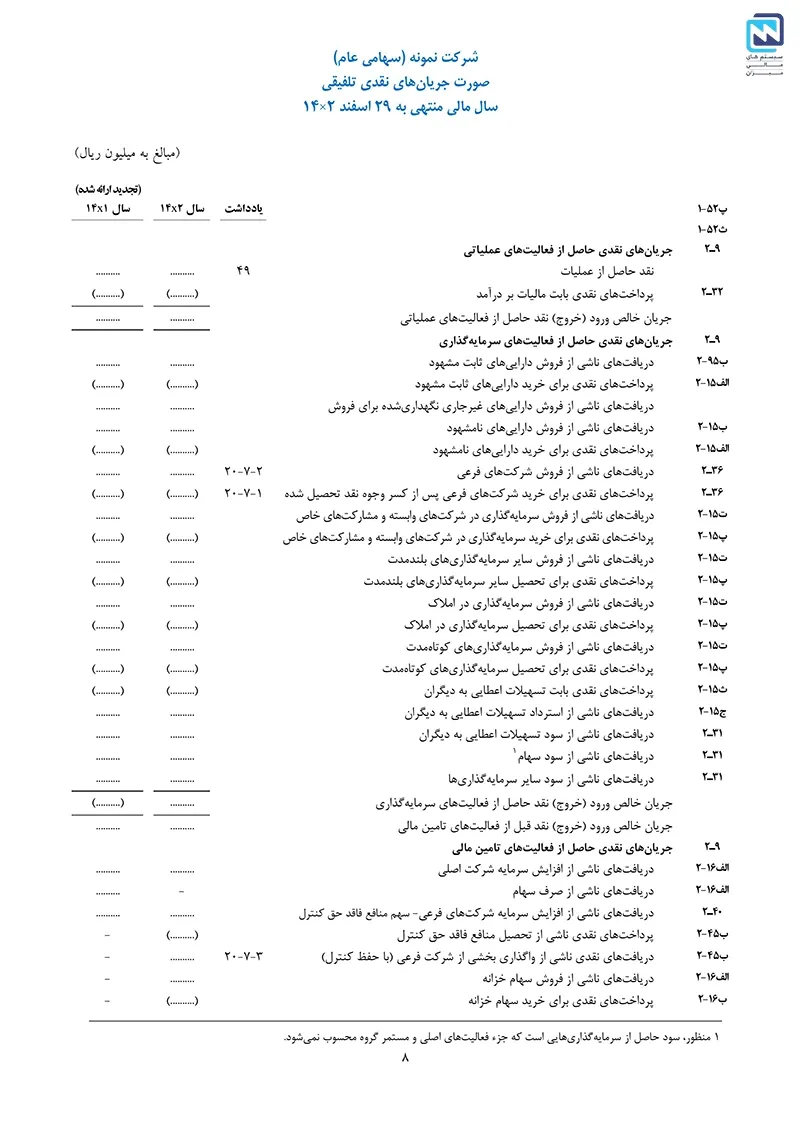

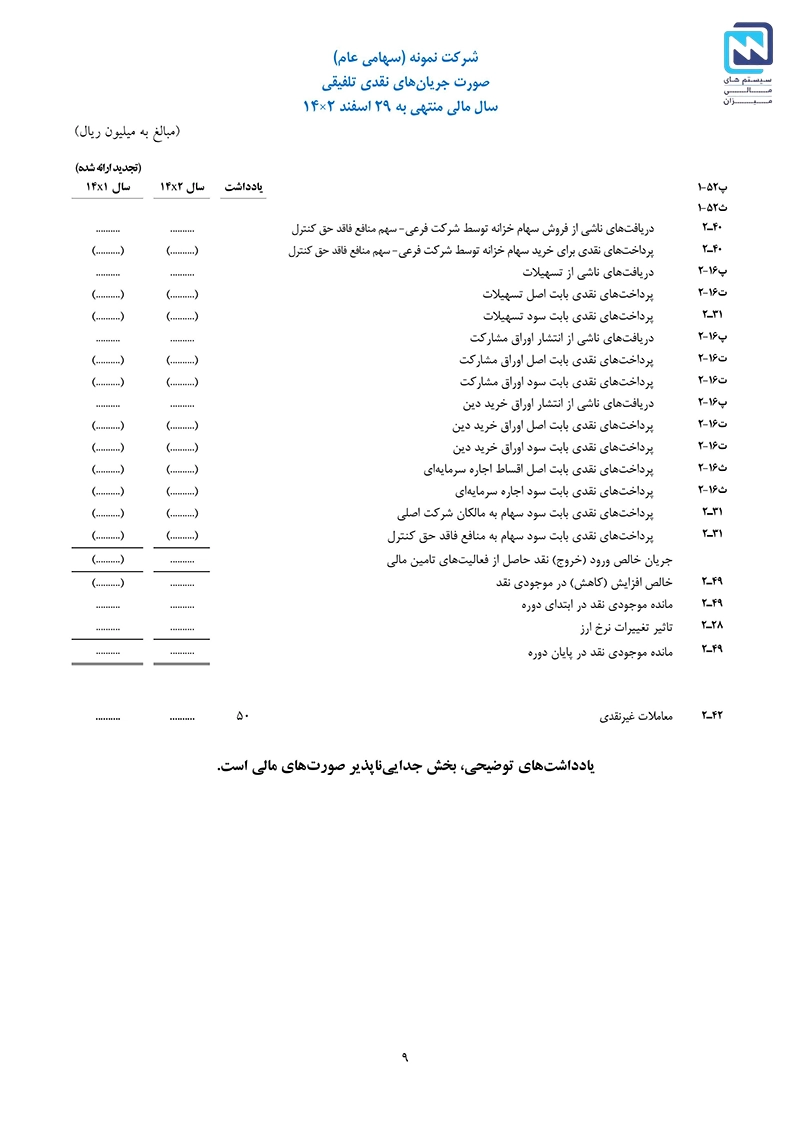

صورت جریان وجوه نقد تلفیقی

صورت جریان وجوه نقد تلفیقی یک صورت مالی است که جریان های نقدی گروهی از شرکت ها که معمولا شامل شرکت مادر و شرکت های فرعی ان می شود را نشان می دهد. در این نوع صورت جریان، تمامی داده های مربوط به شرکت مادر و شرکت های فرعی می بایست با توجه به اصول تلفیق صورت های مالی، تنظیم و گزارش شوند. یعنی جریان های نقدی از معاملات بین شرکت ها در گروه می بایست حذف شود تا از لحاظ مالی هیچگونه تکراری رخ ندهد. همچنین در این صورت جریان معمولا موارد زیر ذکر می شوند :

- جریان های نقدی حاصل از فعالیت های عملیاتی

- جریان های نقدی حاصل از فعالیت های تامین مالی

- جریان های نقدی حاصل از فعالیت های سرمایه گذاری

نمونه صورت جریان وجوه نقدی تلفیقی قابل ارائه به صورت زیر می باشد :

آشنایی و معرفی : نرم افزار حسابداری میزان

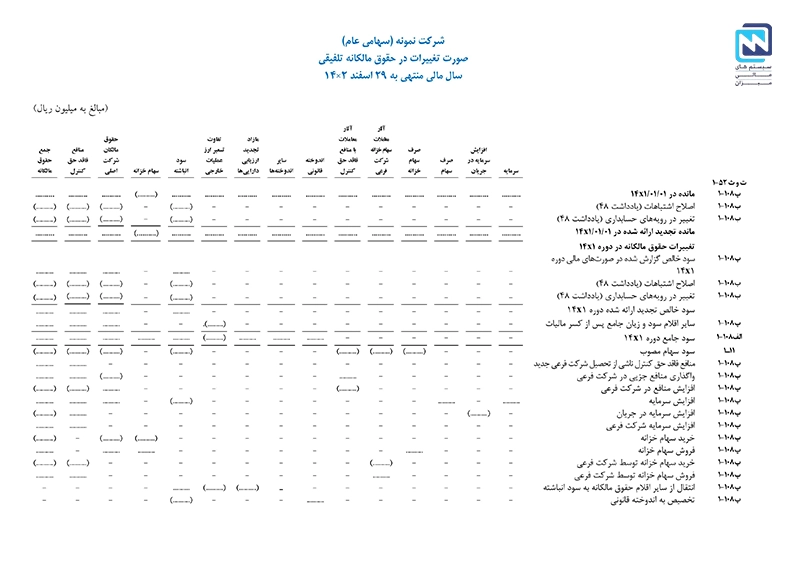

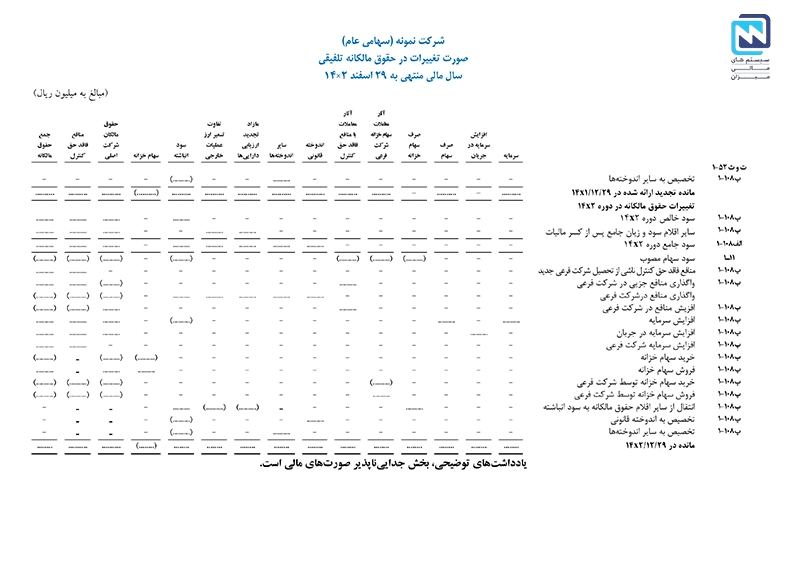

صورت تغییرات در حقوق مالکانه تلفیقی

یکی دیگر از صورت های اساسی در صورت های مالی تلفیقی می باشد که تغییراتی را که در اجزای مختلف حقوق مالکانه گروه شرکت ها (یعنی شرکت مادر و شرکت های فرعی) رخ می دهد را در یک دوره مالی مشخص نشان می دهد. این صورت مالی به شفاف سازی از تغییرات ایجاد شده در حقوق مالکانه ناشی از عملیات های مختلف کمک می کند. فرمت کلی این صورت مالی به شکل زیر می باشد :

ویژگی های اصلی صورتهای مالی تلفیقی

صورتهای مالی تلفیقی ویژگیهای خاصی دارند که آنها را از صورتهای مالی انفرادی متمایز میکند. این ویژگیها عبارتند از:

حذف معاملات درون گروهی

معاملات درون گروهی به مبادلاتی می گویند که بین شرکت مادر و شرکت های فرعی و یا حتی بین شرکت های فرعی خود گروه انجام می شود. این معاملات می توانند شامل خرید و فروش کالا و خدمات، انتقال دارایی ها، اعطای وام و پرداخت سود سهام باشند. این ویژگی به این دلیل ضروری است که در گروه های شرکت های چند ملیتی یا چند شرکتی ( شرکت مادر و شرکت های فرعی) برخی معاملات و تبادلات مالی بین واحد های مختلف گروه رخ می دهد که اگر حذف نگردد، می تواند موجب ارائه گزارش تکراری و اشتباه از این مبالغ در صورت های مالی تلفیقی شود.

کنترل و مالکیت

این ویژگی تعیین می کند که کدام شرکت باید در صورت های مالی تلفیقی گنجانده شوند و چه مقدار از سهم مالکیت و کنترل در گروه شرکت ها به یک شرکت مادر تعلق دارد. این مفهوم اساسا به عنوان مبنای اصلی برای تهیه صورت های مالی تلفیقی عمل می کند و به طور مشخص تعیین می کند که چه شرکتی باید در گروه تلفیقی قرار بگیرد و چگونه مالکیت و کنترل ان باید گزارش شود. دلایل اهمیت این صورت مالی عبارت اند از :

نمایش وضعیت مالی گروه : این مفهوم باعث می شود که وضعیت مالی گروه به عنوان یک واحد اقتصادی در نظر گرفته شود.

گزارشگیری دقیق تر : این صورت مالی به شفاف سازی میزان تاثیر هر شرکت بر گروه کمک شایانی می کند و باعث می شود که گزارش های مالی گروه دقیق تر و واقعی تر باشند.

حذف سود و زیان تحقق نیافته

این مفهوم به سود و زیانی اطلاق می شود که به طور موقت در نتیجه معاملات داخلی بین واحد های گروه به وجود می اید اما هنوز در سطح گروه به واقعیت نپیوسته اند. این سود و زیان ها معمولا در صورت های مالی فردی هر شرکت از گروه شناسایی می شوند اما در صورت های مالی تلفیقی باید حذف شوند تا تصویر دقیق تری از وضعیت مالی گروه به عنوان یک واحد اقتصادی ارائه شود.

به عنوان مثال فرض کنید شرکت( الف) که شرکت مادر محسوب می شود، یک دارایی به ارزش 100 میلیون تومان به شرکت ( ب) که یک شرکت فرعی است فروخته است. قیمت تمام شده این دارایی برای شرکت (الف) 70 میلیون تومان بوده است. بنابراین این معامله باعث می شود که شرکت (الف) 30 میلیون تومان سود را شناسایی کند.

بنابراین اگر دارایی را شرکت (ب) به شخص ثالثی نفروخته باشد، این 30 میلیون تومان سود شناسایی شده و باید در صورت های مالی تلفیقی حذف گردد.

نکته : در صورت های مالی تلفیقی تنها سود هایی که در خارج از گروه تحقق یافته اند، به عنوان سود واقعی و قابل شناسایی در نظر گرفته می شوند.

اهمیت صورتهای مالی تلفیقی

صورتهای مالی تلفیقی اهمیت زیادی برای شرکتها و ذینفعان مختلف دارند. این صورتها تصویر جامع و دقیقی از وضعیت مالی و عملکرد یک گروه شرکتها ارائه میدهند. در اینجا به برخی از دلایل و اهمیتهای اصلی صورتهای مالی تلفیقی اشاره میکنیم:

ارائه تصویری جامع و کامل

صورتهای مالی تلفیقی تصویری یکپارچه و جامع از وضعیت مالی و عملکرد گروه شامل شرکت مادر و شرکتهای وابسته (فرعی) به سهامداران، مدیران، تحلیلگران مالی و دیگر ذینفعان ارائه میدهند. این اطلاعات به کمک سرمایهگذاران و تصمیمگیرندگان میآید تا درک بهتری از عملکرد کلی گروه بهدست آورند.

تصمیم گیری بهتر

صورتهای مالی تلفیقی ابزاری قدرتمند برای تصمیمگیری استراتژیک مدیران هستند. این اطلاعات به آنها کمک میکند تا تصمیمات آگاهانهتری در زمینههای مختلف مانند سرمایهگذاری، توسعه، کاهش هزینهها یا تغییرات استراتژیک اتخاذ کنند.

شفافیت مالی

شفافیت مالی به معنای ارائه اطلاعات دقیق، جامع و بی طرفانه در باره وضعیت مالی، عملکر و جریان های نقدی یک گره تجاری است که شامل شرکت اصلی و شرکت های تابعه آن می شود. این شفافیت کمک می کند که تمامی دینفعان مانند سهامدران، سرمایه گذاران، وام دهندگان، کارکنان و نهاد های نظارتی بتوانند دید واضح و قابل اعتمادی از وضعیت مالی کل گروه به دست بیاورند. از جمله مزایای شفافیت مالی عبارت اند از :

- اعتماد سازی : ارائه گزارش های دقیق و شفاف، باعث اعتماد سرمایه گزاران و سهامداران را جلب می کند.

- تصمیم گیری بهتر : سرمایه گذاران و ذینفعان می توانند از طریق این اطلاعات، تصمیمات اقتصادی بهتری اتخاذ نمایند.

در مجموع، صورتهای مالی تلفیقی بهطور کلی به ارائه تصویری جامع، دقیق و شفاف از وضعیت مالی گروه شرکتها کمک کرده و به مدیران، سرمایهگذاران و سایر ذینفعان اطلاعات مفیدی برای اتخاذ تصمیمات آگاهانهتر میدهند.

معرفی محصول : نرم افزار فروشگاهی میزان

موارد استفاده صورتهای مالی تلفیقی

موارد استفاده صورتهای مالی تلفیقی برای کاربران مختلف اطلاعات مالی کاربردهای متعددی دارند. این صورتها به دلیل ارائه یک تصویر جامع و یکپارچه از وضعیت مالی و عملکرد گروههای شرکتها، برای تصمیمگیریهای مختلف مفید و ضروری هستند. در زیر به برخی از موارد استفاده اصلی صورتهای مالی تلفیقی اشاره میشود:

ارزیابی عملکرد گروه

در این مورد همانطور که از نامش پیداست، به ذینعان کمک می کند عملکرد مالی و عملیاتی کل گروه را به عنوان یک واحد اقتصادی مورد بررسی قرار بدهند. این ابزار به تصمیم گیری های بهتر، بهبود بهره وری و افزایش سود اوری در مجموعه کمک شایانی می کند.

ارزیابی ریسک

ارزیابی ریسک یکی از مهمترین جنبه های کلیدی صورت های مالی تلفیقی می باشد که به ذینفعان کمک می کند ریسک های مالی و عملیاتی مرتبط با کل گروه تجاری خود را شناسایی و تحلیل کنند. از جمله ابزار هایی که میتوان میزان ریسک در صورت های مالی تلفیقی را سنجید عبارت اند از :

- نسبت های مالی : تحلیل کردن مواردی همچون نسبت های بدهی به دارایی، نسبت به جاری و همچنین نسبت نقدینگی.

- تحلیل حساسیت : بررسی کردن عوامل تاثیر گذار مانند تغییر نرخ بهره یا نرخ ارز بر وضعیت مالی گروه.

- بررسی یادداشت های توضیحی ضمیمه شده : یادداشت هایی که همراه صورت های مالی ضمیمه شده اند اطلاعات بسیار ارزشمندی را درباره تعهدات احتمالی و ریسک های خاص ارائه می دهند.

گزارش دهی به نهاد های نظارتی

صورتهای مالی تلفیقی میتوانند به مقامات نظارتی کمک کنند تا مطمئن شوند که معاملات درونگروهی بهدرستی حذف و گزارش شده است تا از تداخل اطلاعات جلوگیری شود .دولتها و سازمانهای نظارتی از صورتهای مالی تلفیقی برای نظارت بر رعایت مقررات حسابداری و مالیاتی استفاده میکنند. این صورتها اطلاعات مهمی را درباره میزان مالیات قابل پرداخت، تراز مالی و شفافیت مالی گروه ارائه میدهند.

نحوه تهیه صورتهای مالی تلفیقی

نحوه تهیه صورتهای مالی تلفیقی شامل مراحل مختلفی است که با هدف ارائه تصویر کلی از وضعیت مالی و عملکرد گروهی از شرکتها، شامل شرکت مادر و شرکتهای زیرمجموعه (فرعی) آن انجام میشود. در اینجا مراحل اصلی تهیه صورتهای مالی تلفیقی آورده شده است:

جمعآوری صورتهای مالی شرکتهای فرعی و شرکت مادر

ابتدا می بایست صورتهای مالی جداگانه (مانند ترازنامه، صورت سود و زیان و صورت جریان وجوه نقد) هر یک از شرکتهای مادر و فرعی جمعآوری شود.

توجه به این نکته ضروری است که تمامی شرکتهای فرعی که تحت کنترل کامل یا قابل توجه شرکت مادر هستند باید در تلفیق گنجانده شوند.

اصلاحات لازم برای همراستایی حساب ها

برای آمادهسازی صورتهای مالی تلفیقی، باید حسابهای شرکتهای فرعی به روشهای حسابداری شرکت مادر تطبیق داده شود.

این اصلاحات ممکن است شامل تغییرات در سیاستهای حسابداری، ارزهای مختلف و تفاوتهای در ارزیابی داراییها و بدهیها باشد.

حذف معاملات داخلی

هرگونه معامله داخلی میان شرکت مادر و شرکتهای فرعی، مانند خرید و فروش کالا، ارائه خدمات یا پرداخت سود، باید از صورتهای مالی تلفیقی حذف شود. این کار برای جلوگیری از گزارش سود یا زیان غیرواقعی است.

به عنوان مثال، اگر شرکت مادر به یکی از شرکتهای فرعی خود کالایی فروخته باشد، این فروش باید از صورتهای مالی تلفیقی حذف گردد.

حسابداری سرمایهگذاریها

در صورتهای مالی تلفیقی، سرمایهگذاریهای شرکت مادر در شرکتهای فرعی باید بهصورت حذفشده از حسابهای گروهی نمایش داده شود. یعنی در صورتی که شرکت مادر در شرکت فرعی سرمایهگذاری کرده باشد، این سرمایهگذاری در صورتهای مالی تلفیقی بهطور کامل حذف میشود.

حسابداری سود و زیان های تلفیقی

سود و زیان حاصل از فعالیتهای گروهی باید بهطور تلفیقی محاسبه شود. به عبارت دیگر، سود و زیان شرکتهای فرعی در صورت سود و زیان تلفیقی ادغام میشود.

هرگونه سود یا زیان حاصل از معامله میان شرکت مادر و فرعی نیز باید حذف گردد تا از گزارش نادرست جلوگیری شود.

تعیین مالکیت غیرکنترلی

اگر شرکت مادر تنها بخشی از شرکت فرعی را کنترل کند (مثلاً ۸۰٪ از سهام را داشته باشد)، بخش باقیمانده که متعلق به سایر سرمایهگذاران است تحت عنوان “مالکیت غیرکنترلی” در صورتهای مالی تلفیقی آورده میشود.

این بخش باید در ترازنامه تلفیقی بهطور جداگانه نمایش داده شود و سهم سود و زیان متعلق به آن نیز در صورت سود و زیان تلفیقی لحاظ گردد.

تهیه صورت های مالی تلفیقی

پس از انجام اصلاحات لازم و حذف معاملات داخلی، صورتهای مالی تلفیقی که آماده میشود که شامل موارد زیر است:

- ترازنامه تلفیقی

- صورت سود و زیان تلفیقی

- صورت جریان وجوه نقد تلفیقی

- صورت تغییرات در حقوق صاحبان سهام تلفیقی

- گزارش دهی و افشای اطلاعات

در نهایت، صورتهای مالی تلفیقی باید مطابق با استانداردهای حسابداری مانند IFRS یا US GAAP تنظیم و افشا شوند. این ها خود شامل افشای جزئیات مربوط به شرکتهای فرعی، حسابداری سرمایهگذاریها و سایر اطلاعات مرتبط نیز است. به طور کلی تهیه صورتهای مالی تلفیقی به پیچیدگیهایی از جمله تحلیل معاملات داخلی، تنظیم حسابها و بررسی دقیق مالکیتها نیاز دارد. اما این صورتها نمای کلی و جامعی از وضعیت مالی گروههای بزرگ را در اختیار استفاده کنندگان قرار میدهند.

نمونه صورت های مالی تلفیقی

برای مثال نمونه گزارش صورت های مالی تلفیقی که سازمان حسابرسی کشور ارائه داده است به شکل زیر می باشد :

زمان تهیه صورت های مالی تلفیقی

همانطور که می دانید زمان و تاریخ انجام تمامی عملیات های حسابداری از جمله صورت های مالی تلفیقی نیز بسیار مهم است و طبق استاندارد های حسابداری می بایست با زمان تهیه آن نیز با تمامی واحد های تجاری هماهنگ باشد اما به طور کلی تهیه این صورت های مالی در بازه های زمانی زیر انجام می شود :

در پایان هر دوره مالی

برای مثال، شرکت هایی که دارای شرکت های تابعه هستند می بایست طبق استاندارد های حسابداری، صورت های مالی تلفیقی را به صورت سالیانه و در برخی موارد و در صورت نیاز به صورت فصلی یا شش ماهه تهیه نمایند.

پس از بسته شدن حساب های شرکت های تابع

همانطور که پیداست ابتدا می بایست حساب های شرکت های فرعی یا تابع بسته و صورت های مالی ان ها تهیه شود، سپس صورت های مالی شرکت اصلی و شرکت های فرعی باهم تلفیق گردد.

هنگام درخواست نهاد های نظارتی

هنگامی که نهاد های نظارتی درخواست ارائه گزارش های مالی تلفیقی را ارجاع کردند، این شرکت ها می بایست در بازه های زمانی مشخص شده توسط نهاد های نظارتی، گزراش های مورد نظر را ارائه دهند.

تفاوت صورت های مالی تلفیقی و جداگانه چیست؟

به طور کلی همانطور که مشخص شد، صورت های مالی جداگانه برای ارائه اطلاعات مالی یک شرکت استفاده می شود، در حالی که صورت های های مالی تلفیقی برای ارائه اطلاعات یک واحد اقتصادی و شرکت های تابع ان به کار می رود. اما علاوه بر این، این دو صورت مالی چند تفاوت اصلی دیگری را با یکدیگر نیز دارند. این تفاوت ها عبارت اند از :

- صورت های مالی جداگانه صرفا عملکرد و اطلاعات مالی شرکت اصلی و بدون شرکت فرعی را ارائه می دهد، در حالی که صورت های مالی تلفیقی ترکیبی از نتایح مالی شرکت اصلی به علاوه شرکت های تابعه را نیز ارائه می دهد.

- صورت های مالی تلفیقی تصویر کامل تری را از وضعیت مالی یک شرکت ارائه می دهند. اما صورت های مالی جداگانه به حسابداران و سرمایه گذاران اجازه می دهند که بتوانند عملکرد مالی یک واحد تجاری را ارزیابی نمایند.

- در صورت های مالی تلفیقی تمامی تراکنش های مالی بین شرکت اصلی و شرکت تابعه مانند فروش های داخلی، دریافت های وامی و همچنین بدهی های درون گروهی حذف میگردد اما در صورت های مالی جداگانه این موارد حذف نمی شوند زیرا هر شرکت می بایست به صورت مستقل گزارش های مالی خود را ارائه کند.

برای دانلود این مقاله می توانید بر روی متن صورت های مالی تلفیقی چیست کلیک نمایید.