نحوه محاسبه حق بیمه اضافه مشاغل سخت و زیان آور

فوریه 20, 2024

سرمایه در گردش چیست؟ و اهمیت آن برای بیزینس ها

فوریه 20, 2024چرخه حسابداری با هدف کاهش خطا در دوره های مالی برای تهیه یک صورت مال کامل و بدون نقص است. تمامی فرآیند های حسابداری در یک چرخه و در طول مدت هر دوره تکرار می شود. برای آشنایی کامل با چرخه یا سیکل حسابداری و چرخه حسابداری و مراحل آن در یک شرکت حسابداری و بازرگانی مطالعه این مقاله را به شما پیشنهاد می کنیم.

در این مقاله می خوانید:

چرخه یا سیکل حسابداری چیست؟

چرخه حسابداری در هر دوره حسابداری تکرار و هدف آن، تهیه صورت های مالی است. چرخه حسابداری فرآیندی است که واحد های تجاری به وسیله آن می توانند صورت های مالی خود را برای یک دوره معین زمانی تهیه کنند. برای یک واحد تجاری تازه تاسیس، این چرخه از افتتاح حساب آغاز می شود. اگر یک واحد تجاری برای یک مدت فعالیت داشته باشد، مانده حساب آن از دوره مذکور به دوره قبل منتقل می شود. بنابراین چرخه حسابداری آن از مانده حساب اول دوره شروع می شود.

اهمیت چرخه حسابداری

اهمیت چرخه حسابداری از این بابت است که در ثبت حسابداری پروژه های مالی، به حسابداران کمک می کند. چرخه حسابداری نقش یک چک لیست را برای حسابداریان بازی می کند. در پایان دوره مالی تمامی مراحل بطور کامل انجام شده است و چیزی از قلم نیفتاده است. هدف اینست که هر هزینه و درآمدی که در سازمان وجود داشته است، در صورت های مال منعکس شود. در هر چرخه حسابداری می توان عملکرد مالی یک شرکت را به خوبی مشاهده کرد. چرخه حسابداری، حسابداران رابرای تهیه یک صورت مالی بی نقص همراهی می کند.

زمانبندی چرخه حسابداری

همانطور که در بالا به آن اشاره شد، اجزای چرخه حسابداری بطور متناوب در دوره های مالی تکرار می شود. تمام روندهای حسابداری با ترتیب مشخصی ثبت می گردد. بنابراین می بایست طبق دوره های مالی زمانبندی چرخه های حسابداری، در دوره های مالی یکساله کامل می شوند. که شروعش با مانده ابتدای دوره حساب های دفتر کل است و پایانش با تهیه تاز آزمایشی اختتامیه است.

مراحل چرخه حسابداری

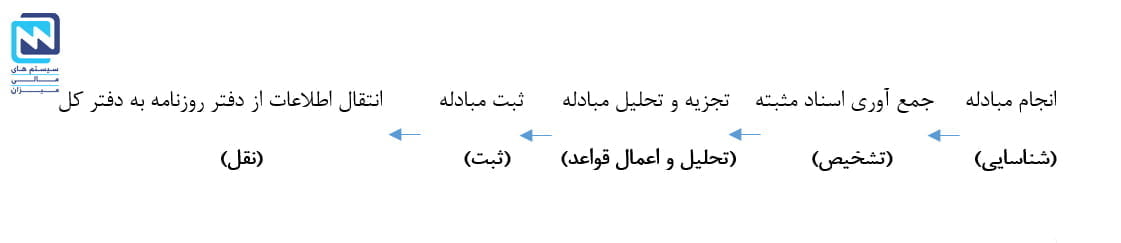

مراحل چرخه حسابداری چرخه حسابداری به دو گروه تقسیم می شود،یکی کارهای انجام شده طی دوره که شامل ثبت مبادلات در دفاتر،روزنامه و انتقال اطلاعات به دفتر کل است، دگر کار انجام شده در پایان دوره که شامل تهیه صورت های مالی می شود. در همین مراحل حسابداری پایان دوره بیشتر از مراحل حسابداری طی دوره می باشند، ولی ثبت مبادلات در دفتر روزنامه و نقل آن به دفتر کل نیازمند مدت زمان بسیار طولانی تری است،

مراحل حسابداری طی دوره:

- جمع آوری اطلاعات مربوط به رویدادهای مالی

شروع با مانده ابتدای دوره حساب های دفتر کل است. در این مرحله از چرخه حسابداری لازم است تمامی فاکتورها فروش و رسیدهای بانکی، فاکتور خرید، ته چک جمع آوری شود تا برای ثبت در دفتر رونامه و تهیه اسناد مالی مربوط به آن استفاده شود. اسناد و مدارک جمع شده در این قسمت از مهمترین مراحل حسابداری است. تمامی ساختار حسابداری و مالیاتی و دفاتر شرکت توسط این اسناد تهیه می شود. استفاده از فاکتور ها و رسیدهای صوری در این قسمت می تواند سازمان را با تبعات زیادی در زمینه رد دفاتر ، محرومیت بنگاه ها و محرومیت از معافیت های مالیاتی همراه سازد.

- تجزیه و تحلیل رویدادهای مالی و تنظیم سند حسابداری

این موضوع که حساب مشخص شده، براساس مبادله افزایش داشته است یا کاهش در قسمت تحلیل صورت می گیرد و بعد ا ان زمان اعمال است که قواعد بدهکار و بستانکار کردن و تعیین میزان بدهکار و بستانکاری حساب جهت افزایش یا کاهش آن مشخص می گردد. تجزیه و تحلیل اسناد برای تنظیم آثار مالی هر رویداد بر دارایی و بدهی های شرکت است. تجزیه و تحلیل و ثبت مبادلات در دفتر روزنامه به محض وقوع

- ثبت رویدادهای مالی در دفتر روزنامه

در دفتر روزنامه که شامل یک شرح مختصر از مبادله نیز می باشد. ابتدا سمت بدهکار و سپس سمت بستانکار در دفتر روزنامه ثبت می شود. تمامی اسناد حسابداری باید در دفاتر روزنامه ثبت شوند. دفاتر روزنامه بصورت پلمپ شده از طرف اداره ثبت شرکت ها در اختیار سازمان ها قرار می گیرد. تمامی اسناد مذکور باید به ترتیب تاریخ وقوع ثبت شود و عنوان حساب های بدهکار و بعد از ان عنوان بستانکار آن مشخص گردد. مبلغ بدهکار در سمت راست و مبلغ بستانکار در سمت چپ و ثبت شرح کوتاهی از مبادله.

- انتقال اطلاعات از دفتر روزنامه به دفتر کل

انتقال از دفتر روزنامه به دفتر کل، بعد ا ز ثبت در دفتر روزنامه صورت می گیردبدهکارهای دفتر روزنامه به بدهکارهای حساب های دفتر کل و بستانکارهای دفتر روزنامه به بستانکار حساب دفتر کل انتقال می یابند.

مراحل حسابداری پایان دوره:

- تهیه تراز آزمایشی

در مقالات ” تراز آزمایشی چیست و چه تفاوتی با ترازنامه دارد؟” در رابطه با تهیه تراز آزمایشی صحبت کردیم. ما می دانیم که تراز آمایشی یک فهرستی از تمامی حساب هایی که در دفتر کل وجود داشت و مانده آن ها است. در تراز آزمایشی تساوی بین بدهکارها و بستانکارها نشان داده می شود.

- اطلاع حساب های دفتر کل

در پایان هر ماه، بایستی حسابداران، تراز های آزمایشی دفتر کل و معین را انجام داده و هدف از انجام این کار، بررسی تساوی گردش عملیات و مانده حساب های کل و معین و آزمون گردش عملیات حساب ها با جمع ستون بدهکاری و بستانکاری در دفتر روزنامه است که بایستی به درستی و با کمال دقت صورت بگیرد. در واقع بعد از مانده گیری از اطلاعات های دفتر کل، بایستی در سرفصلی تحت عنوان تراز آزمایشی دو ستونی، همه حساب ها گنجانده شود.

- تهیه تراز آزمایشی اصلاح شده

اگر جمع بدهکارها و بستانکارها برابر نباشد، نتیجتاً تراز آزمایشی دارای اشتباهاتی است. این اختلاف ممکن است نتیجه خطای ثبت حساب ها و یا مبالغشان باشد که می بایست اصلاح شده و نسبت به تهیه تراز آزمایشی اصلاح شده اقدام شود.

- بستن حساب های موقت

حساب های درآمد و یا هزینه را اصطلاحاً حساب های موقت اسمی می نامند. آخرین مرحله درمراحل حسابداری بتن حساب های موقت است. حساب ها برای ثبت مبادلات بعدی آماده می شوند. بستن حساب ها همان کاهش مبلغ حساب موقت معادل مانده ای که دارند تا مانده آن ها صفر شود. بعد از این مرحله برای اندازه گیری سود ویژه دوره بعد آماده می شوند.

- تهیه صورت های مالی

یکی از مهمترین مراحل تهیه صورت های مالی است. ترازنامه مطابق با استاندارد خودش، در یک طرف بدهی و در طرف دیگر سرمایه، درج شده است. این مرحله آخرین مرحله چرخه حسابداری است

- تهیه تراز آزمایشی اختتامیه

چرخه عملیات حسابداری با تراز آزمایشی اختتامیه خاتمه می یابد،این تراز آزمایشی صحت انجام ثبت های تعدیلی و بستن حساب ها را در دفتر رونامه و دفتر کل دارد. تراز ازمایشی اختتامیه فهرستی از حساب دفتر کل و مانده آن ها است. این مرحله ما را مطمن می سازد دفتر کل برای شروع دوره حسابداری بعد اعتبار تساوی دو طرف معامله حسابداری را دارد.

پیشنهاد مقاله: معادله اساسی حسابداری چیست؟

چارت و نمودار چرخه حسابداری

| مراحل حسابداری طی دوره | مراحل حسابداری پایان دوره |

| ۱- شروع با مانده ابتدای دوه حساب های دفتر کل | ۴- محاسبه مانده تعدیل نشده حساب ها در پایان دوره |

| ۲- تجزیه و تحلیل و ثبت مبادلات در دفتر روزنامه به محض وقوع | ۵- استفاده از تراز آزمایشی تعدیل شده یا کاربرگ جهت: الف- تهیه صورت های مالی ب- انجام ثبت تعدیلی د دفتر روزنامه و نقل آن به دفتر کل ج- انجام ثبت ها مربوط بستن حساب های موقت در دفتر روزنامه و نقل ان به دفاتر کل |

| ۳- نقل ثبت ها از دفتر روزنامه به دفتر کل | ۶- تهیه تراز آزمایشی اختتامیه . این تراز به نوعی مرحله اول دوره بعد محسوب می شود. |

نحوه اجرای چرخه حسابداری در شرکت بازرگانی

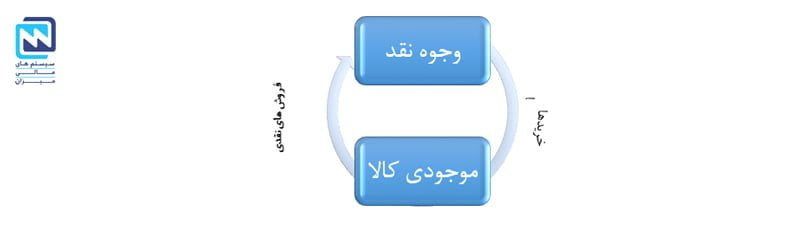

یک واحد بازرگانی کالا می خرد، آن را به مشتریان می فروشد. از وجوه نقد برای خرید کالای بیشتر جهت تکرار این چرخه استفاده می کند. در ادامه چرخه کامل حسابداری شرکت های بازرگانی را توضیح می دهیم. در شکل زیر برای یک فروش نقدی چرخه از وجوه نقد به کالا، یعنی کالایی که برای فروش مجدد خریداری شده است و مجددا از کالا به وجوه نقد باز می گردد.

برای یک فروش نسیه چرخه از وجوه نقد به کالا و بعد به حساب های دریافتنی و نهایتا به وجوه نقد باز می گردد. سرعت بیشتر در فروش کالا و وصول وجوه نقد، سودآوری را افزایش خواهد داد.

مراحل چرخه حسابداری در شرکت های بازرگانی تفاوت چندانی با چرخه حسابداری ندارد. در ادامه شرح مختصری از ان می نویسیم.

- سیستم موجودی کالا

دو گروه اصلی سیستم های حسابداری موجودی کالا عبارتند از: سیستم ادواری و سیستم دائمی

سیستم ادواری در واحد هایی با کالاهای نسبتا ارزان قیمت بکار می رود و سیستم دائمی یک سابقه مستمر از موجودی کالا را در اختیار داردو برای فروش کالاهای گرانبها استفاده می شود. در مقاله تفاوت ثبت روش دائمی و روش ادواری در حسابداری بطور کامل به نحوه ثبت موجودی کالا پرداخته است.

- فاکتور خرید

اسناد تجاری، مدارک مثبته مبادلات است. در چرخه حسابداری تمامی مدارک من جمله فاکتورها می بایست ثبت و نگهداری شود.

- فروش کالا و بهای تمام شده کالای فروش رفته

فروش کالا ممکن است بصورت تقدی و یا نسیه صورت می گیرد:

در فروش نقدی ثبت بصورت زیر انجام می شود.

| تاریخ | شرح | بدهکار | بستانکار |

| * | وجوه نقد | ** | |

درآمد فروش | ** |

در این حالت باید ثبتی برای بهنگام کردن حساب موجودی کالا انجام داد که بعد از فروش موجودی کالا کاهش پیدا کند.

در این ثبت مبلغ با توجه به بهای تمام شده ثبت می شود.

| تاریخ | شرح | بدهکار | بستانکار |

| * | بهای تمام شده کالای فروش رفته | ** | |

| موجودی کالا | ** |

در فروش نسیه

فروش نسیه را طبق یک مثال پیش می بریم. اگر کالایی به مبلغ ۵۰۰.۰۰۰ ریال بصورت نسیه به فروش رود . ثبت بصورت زیر انجام می شود.

| تاریخ | شرح | بدهکار | بستانکار |

| * | حساب دریافتنی | ۵۰۰.۰۰۰ | |

| درآمد فروش | ۵۰۰.۰۰۰ |

اگر بهای تمام شده کالاهای فروش رفته ۳۰۰.۰۰۰ ریال باشد، باز باید ثبت دیگری انجام گیرد.

| تاریخ | شرح | بدهکار | بستانکار |

| * | بهای تمام شده کالای فروش رفته | ۳۰۰.۰۰۰ | |

| درآمد فروش | ۳۰۰.۰۰۰ |

حال در ازای دریافت وجه نقدر مطالبات تاریخی * ثبت زیر در دفتر روزنامه ثبت می گردد.

| تاریخ | شرح | بدهکار | بستانکار |

| * | وجوه نقد | ۵۰۰.۰۰۰ | |

| حساب دریافتنی | ۵۰۰.۰۰۰ |

- موجودی کالا

لازم به ذکر است در تاریخ اخر، خبری از درآمد فروش، بهای تمام شده کالای فروش رفته و موجودی کالا نیستزیرا با دریافت وجه نقد، فقط یک دارایی را با دارایی های دیگر تعویض کردیم، درآمد فروش، بهای تمام شده کالای فروش رفته و کاهش در فروش خالص با کسر کردن حساب های متقابل به شکل زیر محاسبه می شوند.

| درآمد فروش( حسابی با مانده بستانکار) -تخفیف فروش (حسابی با مانده بدهکار) -برگشتیهای فروش و تخفیفات (حسابی با مانده بدهکار) |

| = فروش خالص ( فروش خالص تنها یک محاسبه بوده و حساب دفتر کل نمی باشد.) |

- بهای تمام شده کالا فروش رفته سود ناویژه

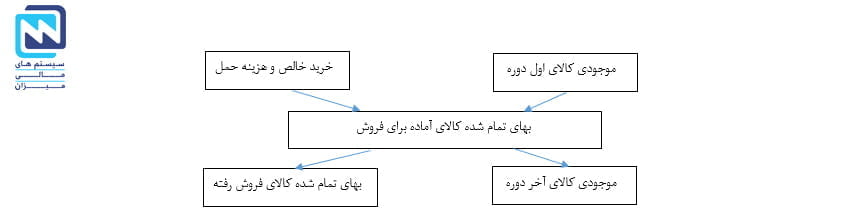

با توجه به شکل زیر می توانید هم محاسبه، هم تصویر بهای تمام شده کالای فروش رفته را ملاحظه نمایید. در آن تصویر می بینید که موجودی کالا آماده برای فروش طی دوره از طریق جمع موجودی کالای اول دوره با خرید خالص دوره و هزنه حمل بدست می آید. حال این موجودی کالای آماده برای فروش یا طی دوره فروخته شده است و یا اینکه در پایان دوره هنوز فروخته نشده و در اختیار واحد تجاری می باشد. بهای تمام شده آن بخش از موجودی کالا که فروخته شده یک هزینه است و بهای تمام شده کالای فروش رفته نام دارد. بخشی از موجودی کالا که در پاان دوره موجود است و هنوز فروخته نشده است، یک دارایی است و موجودی کالا نام دارد. در قسمت اول شکل زیر به طور خلاصه رابطه بین هزینه مذکور (بهای تمام شده کالا فروش رفته) و دارایی مربوطه (موجودی کالا) را در طول یک دوره مالی ترسیم کرده و نحوه محاسبه خرید خالص را نیز نشان داده شده است. قسمت دوم کالای آماده برای فروش یا باید طی دوره به هزینه (بهای تمام شده کالای فروش رفته) تبدیل شده باشد و یا اینکه در پایان دوره به عنوان یک دارایی (موجودی کالا) باقی مانده باشد.

قسمت اول

| موجودی کالای اول دوره +خرید خالص +هزینه حمل |

| =بهای تمام شده کالای آمده برای فروش -موجودی کالای آخر دوره |

| = بهای تمام شده کالای فروش رفته |

قسمت دوم

خرید و هزینه های حمل در ستون بدهکار قرار دارند زیرا باید آن ها را در محاسبه بهای تمام شده کالای فروش رفته اضافه نمود. تخفیفات خرید و برگشتیهای خرید و تخفیفات در ستون بستانکار قرار دارند زیرا ان ها کسر می شوند تمامی این اقلام در محاسبه بهای تمام شده کالای فرش رفته مورد استفاده قرار می گیرند.

- صورت های مالی یک واحد بازرگانی

صورت سرمایه واحدهای بازرگانی دقیقا شبیه به واحد خدماتی است. در واحد های بازرگانی باید ترازنامه آن موجودی کالا را به عنوان یک دارایی جاری عمده نشان دهد. در صورتی که در واحد خدماتی، موجودی کالا رقم ناچیزی است.

در صورت های مالی صورت سود و زیان و به دنبال آن هزین های عملیاتی است یعنی کلیه هزینه ها به استثنا بهای تمام شده کالای فروش رفته را که با عملیات واحد تجاری در ارتباط است ، نشان می دهد. ممکن است شرکت ها هزینه های عملیاتی خود را در قالب دو گروه گزارش کنند. یک گروه هزینه های فروش که شامل هزینه های مربوط به بازاریابی کالا ، حقوق کارکنان بخش فروش، حق العمل و .. است و گروه دیگر هزینه های عمومی که شامل هزینه های اداری از قبیل کارکنان اداری، اجاره ، هزینه برق و … است. سود ناویژه منها هزینه های عملیاتی بعلاوه سایر درآمدهای عملیاتی برابر با سود عملیاتی و یا سود حاصل از عملیات است. در بخش پایانی سایر درآمدها و هزینه ها منعکس می شود. که تمامی درآمدها و هزینه های غیر اصلی واحد تجاری را نشان می دهد. در آخر صورت سود و زیان، سود ویژه واحد تجاری را نشان می دهد که تاثیرات کلیه درآمدها و سودها و همچنین هزینه ها و زیان هاست.

- تعدیل و بستن حساب ها در یک واحد بازرگانی

تمامی ثبت ها به استثنا ثبت تعدیل موجودی کالا شبیه ثبت های دیگر است با این تفاوت که در واحد های بازرگانی بهای تمام شده کالای فروش رفته به هزینه اضافه می شود که باید در پایان دوره بسته شود. اولین ثبت بستن حساب های درآمدرا معادل مانده های پایان دوره آن ها بدهکار و موجب انتقال مجموعه درآمد به خلاصه سود و زیان است. در دومین ثبت بستن حساب ها، بهای تمام شده کالای فروش رفته، حساب های متقابل فروش(تخففات فروش و برگشت از فروش و تخفیفات ) و سایر هزینه های معادل مانده خود بستانکار و خلاصه حساب سود و زیان معادل مجموع حساب های یاد شده بدهکار می شود.

فرآیند تعدیل و بستن حساب ها در یک واحد بازرگانی کم و بیش شبیه یک واحد خدماتی بوده و قدم هایی که در این فرآیند طی می شود کاملا یکسانند. اگر کاربرگ مورد استفاده قرار گیرد، ابتدا تراز آزمایشی وارد و کاربرگ تکمیل می شود که در نتیجه سود و یا زیان ویژه تعیین می گردد.

نقش نرم افزارهای حسابداری در چرخه حسابداری

با توجه به اینکه نرم افزار حسابداری در حال حاضر وظیفه ثبت و نگهداری از اطلاعات و همچنین فعالیت های تحلیل و گزارشگیری را برعهده دارد، ولی حسابداران هنوز نقش مهمی در بررس گزارشات و ارائه و ثبت اطلاعات در نرم افزار حسابداری دارند. روند چرخه حسابداری با وجود نرم افزار های حسابداری بسیار متفاوت تر از گذشته است، دفتر کل به سبک سنتی وجود ندارد و نرم افزار حسابداری نقش تشخیص دهنده دفتر کل از اطلاعات دفتر روزنامه است. شاید بتوان از مهمترن نقش نرم افزار حسابداری در چرخه حسابداری به سرعت عملیاتو کاهش خطای انسانی اشاره کرد.

دانلود pdf مقاله: چرخه حسابداری چیست؟ مراحل چرخه حسابداری در یک شرکت حسابداری