حل مشكل طولاني شدن خاموش شدن ويندوز

فوریه 13, 2024

رفع مشکل نوشتار فارسی از راست به چپ (Right-to-left) در ویندوز ۷

فوریه 17, 2024حل مشكل طولاني شدن خاموش شدن ويندوز

فوریه 13, 2024رفع مشکل نوشتار فارسی از راست به چپ (Right-to-left) در ویندوز ۷

فوریه 17, 2024مفهوم ارزش افزوده چیست؟

مطابق با ماده ۳ قانون مالیات بر ارزش افزوده، بین ارزش کالا و خدمات عرضه شده و ارزش کالا و خدمات خریداری شده تفاوتی وجود دارد، به این تفاوت طی یک دوره معین، ارزش افزوده گفته می شود. به بیان دیگر ارزش افزوده شامل ارزشی است که در فرآیند تولید به مواد اولیه اضافه می گردد که موجب افزایش ارزش پولی آن کالا طی مراحل تولید می گردد. مالیات بر ارزش افزوده نوعی مالیات بر مصرف می باشد که در اکثر کشورهای جهان بر روی مصارف اعمال می گردد.

در این مقاله می خوانید:

تاریخچه ارزش افزوده

قانون مالیات بر ارزش افزوده در ۱۶۰ کشور عملیاتی شده است. در کشور ما مقررات قانون مالیات بر ارزش افزوده از تاریخ ۰۱/۰۷/۱۳۸۷ بصورت ازمایشی در یک دوره ۵ ساله با نرخ ۳% اجباری شد. این ۳% شامل ۱.۵ درصد، مالیات و ۱.۵% درصد عوارض بود. این مهلت در تاریخ۳۱/۰۶/۱۳۹۲ به اتمام رسید. بنابراین استمرار اجرای قانون مالیات بر ارزش افزوده، مقرر کرد سالانه یک واحد درصد افزایش یابد.در پایان برنامه ۱۳۹۴ نرخ آن به ۸% برسد. همچنین به موجب بند ب تبصره ۶ ماده قانون بودجه سال ۱۳۹۵ مقرر شد که مدت اجرای آزمایشی قانون مالیات بر ارزش افزوده تا پایان سال ۹۵ تمدید گردد. معاونت مالیات بر ارزش افزوده و سازمان امور مالیاتی کشور تمام سعی خود را می کنند تا با توجه به امکانات و ظرفیت های مالیاتی که در کشور وجود دارد، درصدی از درآمدهای مالیاتی را به خود اختصاص دهند. امری که در سال ۱۳۹۵ میزان وصولی ارزش افزوده، درصد قابل توجهی از درآمد کلی مالیاتی را تشکیل داد. در سال های قبل از آن مانند سال ۱۳۸۶ مالیاتی که ناشی از ارزش افزوده بود درصد کمی از مالیات کشور را در بر داشت. طی سالیانی که مالیات بر ارزش افزوده در نظام مالیاتی کشور پیاده سازی شده است، اصلاحاتی در خصوص مدیریت مالیاتی صورت گرفته است و در جهت گسترش فرهنگ مالیاتی در میان مردم اقدامات کار سازی صورت گرفت است. مالیات بر ارزش افزوده در اکثر کشورهای جهان اجرا شده است. هر کشوری با هر ساختار اقتصادی اعم از سرمایه داری، کمونیستی، اقتصاد اسلامی و .. توانسته است سیستم مالیات بر ارزش افزوده را عملیاتی کند.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده در ایران مالیاتی در ازای مصرف کالا و ارائه خدمات است، این نوع رویکرد با اعمال معافیت و نرخ صفر بر صادرات کالا و خدمات است. تمامی فعالان اقتصادی وظیفه انتقال بار مالی را در طول زنجیره دارند تا در نهایت این بار مالی به مصرف کننده نهایی انتقال پیدا کند. در اصل تمامی فعالان اقتصادی از درآمد خود وجهی را به عنوان ارزش افزوده پرداخت نخواهند کرد. همانطور که در بالا عنوان شد مالیات بر کالاها و خدمات وضع می شود که در برخی موارد برخی از کالاها و خدمات از مالیات معاف هستند. این مالیات تا سطح عمده فروشی و گاها خرده فروشی اعمال می شود. درامد مالیاتی ارزش افزوده ان بستگی به وسعت و اندازه پایه مالیاتی و نرخ مالیاتی دارد.

طبق قانون مالیات بر ارزش افزوده ماده مالیات بر ارزش افزوده را مالیات غیر مستقیمی می باشد که بر تفاوت بین ارزش کالا و خدمات عرضه شده با ارزش کالا و خدمات خریداری شده در یک دوره معین وضع می گردد. به عبارت دیگر مالیات بر ارزش افزوده مالیاتی است که غیر از تولید کننده اصلی، هر واسطه ای موظف است ان را پرداخت و در مرحله فروش آن را دریافت کند. و می بایست آن را به حساب دولت واریز نماید. مالیاتی که خریدار کالا یا خدمات می بایست بپردازد و دریافت کننده مبلغ، آن را به دولت پرداخت می کند. مالیات بر ارزش افزوده توسط تولیدی پرداخت نمی شود و مصرف کننده نهایی فقط این مالیات را می پردازد. در اصل تولید کنندگان ما به التفاوت مالیات کالا و مواد اولیه خریداری شده را نسبت به مالیات فروش کالای خود به سازمان مالیات بر ارزش افزوده پرداخت می کنند.

اهمیت و لزوم اجرای مالیات بر ارزش افزوده

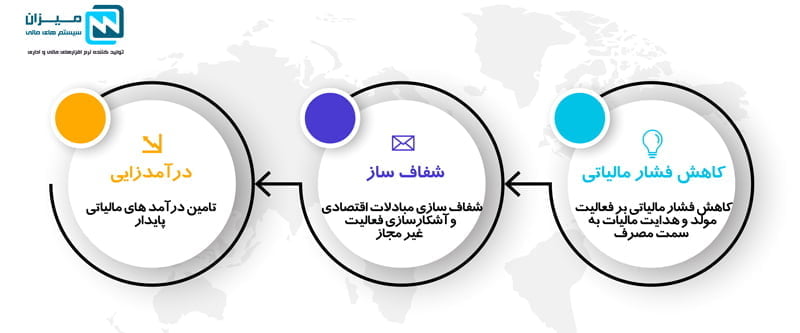

اجرای مالیات بر ارزش افزوده با تامین درآمدهای مالیاتی پایدار و همچنین افزایش درآمدهای مالیاتی، در راستای شفاف سازی مبادلات اقتصادی، آشکارسازی بخش اقتصاد زیر زمینی می باشد و به اصلاح ساختار کلی نظام مالیاتی کشور کمک بسزایی می کند. لازم به ذکر است مالیات بر ارزش افزوده قیمت تمام شده فروش را در مراحل مختلف بالا میبرد که این به نوبه خود از معایب سیستم مالیات بر ارزش افزوده می باشد ولی بطور کلی هدف از دریافت مالیات بر ارزش افزوده کاهش فشار مالیاتی بر تولید کننده و افزایش مالیات بر مصرف می باشد. این در حالی است که مالیات بر ارزش افزوده یکی از منابع مهم درآمد دولت ها می باشد. این نظام مالیاتی یک منبع درآمد قابل اتکا برای دولت می باشد. مالیات بر ارزش افزوده بخش هایی از اقتصاد که تحت پوشش دادن آن ها از طریق مالیات های دیگر مشکل ساز است را پوشش می دهد.

- مستند سازی فعالیت های اقتصادی

- گسترش عدالت مالیاتی

- نظارت و کنترل قیمت ها

- بهبود تراز تجاری (با اعمال معافیت بر صادرات)

- بهبود الگوی مصرف – مصرف بیشتر، مالیات بیشتر

- درآمدزایی

در قانون مالیات های مستقیم، تاخیر فراوانی در وصول مالیات وجود دارد، این در حالی است مالیات بر ارزش افزوده بلافاصله بعد از مصرف و هم زمان با بودجه جاری محقق در همان سال وصول می شود. مالیات بر ارزش افزوده را می توان از روی تولید ناخالص داخلی کشور ، پیش بینی و محاسبه کرد. یکی از مهمترین مزیت های این مالیات سادگی وصول پرداخت نسبت به سایر مالیات هاست. با توجه به اینکه کشور ما یک کشور نفت خیز می باشد و بخش زیادی از درآمد دولت از فروش نفت تامین می شود، بنابراین بهترین حالت جهت کاهش وابستگی دولت از درآمد های نفتی روی آموردن به مالیات هایی مانند مالیات بر ارزش افزوده می باشد. مالیات بر ارزش افزوده مکانیزم خود اجرایی دارد و تا حدود زیادی از فرارهای مالیاتی می کاهد. - شفاف سازی

مالیات بر ارزش افزوده نوعی مالیات بر صرف می باشد که خریداران کالا و خدمات می بایست آن را پرداخت کنند. تمامی بنگاه های اقتصادی از جمله بخش های تولیدی هیچ گونه وجهی ازدرآمد یا فروششان پرداخت نمی کنند و صرفا عامل انتقال مالیات هستند. بنابراین این انتقال سبب پیوند مبادلات اقتصادی و شفاف سازی فعالیت می شود. اجرای درست این روند سبب نظم و انظباط در معاملات اقتصادی می شود. تشخیص مالیات این قانون در ابتدا از طریق خود اظهاری می باشد. اظهارنامه تسلیمی مودیان همانطور که در مقاله “اظهارنامه مالیاتی چیست؛آموزش تکمیل و ارسال اظهارنامه مالیاتی” به آن اشاره شد، مورد بررسی قرار میگیرد. درنتیجه بررسی اظهارنامه ها تا کنون شرکت صوری و کاغذی زیادی شناسایی شده اند. در راستای شفاف سازی فعالیت این شرکت های صوری که تاثیر بسزایی بر نظام اقتصادی کشور داشتند، متوقف گردید.

نرخ مالیات بر ارزش افزوده

همانطور که در تاریخچه مالیات بر ارزش افزوده به آن اشاره شد، از سال ۱۳۹۳ مقرر شد علاوه بر افزایش نرخ مالیات بر ارزش افزوده، صرفا یک واحد درصد نیز به عنوان مالیات سلامت به نرخ مالیات بر ارزش افزوده اضافه شود. این امر در جهت پوشش کامل درمان افراد ساکن در روستا و شهرهای کوچک که جمعیت آنها کمتر از بیست هزار نفر می باشد، جمعیت عشایر می باشد. تجهیز بیمارستان هاو مراکز بهداشت و ارتقای سطح بیمه بیماران از اولویت های این طرخ می باشد. که بر این اساس نرخ ۸ درصدی مالیات و عوارض قانون پنجم توسعه نرخ مالیات بر ارزش افزوده را به ۹% افزایش داد. که منبع قابل توجهی برای اهداف مذکور می باشد. مالیات بر ارزش افزوده در طول فرآیند تولید و خدمات از محل تولید تا فروش به مشتری نهایی اخذ می شود. این مالیات از طریق فروشندگان جمع اوری می شود و در اختیار سازمان امور مالیاتی قرار می گیرد.

نرخ مالیات بر ارزش افزوده کالاهای خاص

نرخ مالیات بر ارزش افزوده همانطور که در بالا به آن اشاره شد بر روی کالاهایی که به فرایند تولید مربوط است اعمال می گردد و نه به کالاهای خاص، بنابراین نوعی مالیات عام تعلق می گیرد. کالاهای خاص بصورت زیر مالیات بر ارزش افزوده برایشان تعیین می گردد.

انواع سیگار و محصولات دخانی به شرح زیر مشمول مالیات می شوند:

۱- سیگار، توتون پیپ و تنباکوی تولید داخلی، بیست و پنج درصد (۲۵%)؛

۲- سیگار، توتون پیپ و تنباکوی تولید داخل با نشان بینالمللی که فهرست آن هر سال توسط وزارت صنعت، معدن و تجارت تهیه و با تصویب هیأت وزیران ابلاغ میشود، چهل درصد (۴۰%)؛

۳- سیگار، توتون پیپ و تنباکوی وارداتی، شصت و پنج درصد (۶۵%)؛

۴- توتون خام وارداتی ده درصد (۱۰%)؛

۵- توتون فرآوری شده وارداتی (خِرمن توتون) سی و پنج درصد (۳۵%)؛

نرخهای تعیینشده از سال دوم اجرای قانون هر سال پنج واحد درصد افزایش می یابد تازمانی که نرخ مذکور برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی تولید داخل به پنجاه و پنج درصد (۵۵%)، برای تولیدات داخل با نشان بینالمللی به نود و پنج درصد (۹۵%) و برای انواع سیگار و محصولات دخانی، توتون پیپ و تنباکوی وارداتی به صد و بیست و پنج درصد (۱۲۵%) برسد.

کالاهای نفتی

۱- انواع بنزین و سوخت هواپیما سیدرصد (۳۰%)؛

۲- نفت گاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع ۱۵ درصد

مالیات واردات کالا، از ارزش گمرکی کالا (قيمت خريد، هزينه حمل و نقل و حق بيمه) به علاوه حقوق ورودي (حقوق گمركي و سود بازرگاني) درج شده در اوراق گمركي محاسبه می شود.

انواع مالیات بر ارزش افزوده

روش محاسبه مالیات بر ارزش افزوده در جهان به چهار صورت تقسیم می شود.

- روش تجمعی مستقیم

- روش تجمعی غیر مستقیم

- روش تفریقی مستقیم

- روش تفریقی غیر مستقیم

روش تجمعی مستقیم : یکی از مشکل ترین محاسبه مالیات می باشد و بدین منظور در هیچ یک از نظام های مالیاتی ارزش افزوده استفاده نمی شود در این روش می بایست هریک از عوامل دستمزد، بهره، اجاره، سود و استهلاک بصورت جداگانه محاسبه می شود.

( استهلاک+ سود+ اجاره+ بهره+ دستمزد) t = VAT

t نرخ مالیات بر ارزش افزوده می باشد.

روش تجمعی غیرمستقیم : در این روش نرخ مالیات در تکتک عوامل ارزش افزوده ضرب می شود. این روش نیز زیاد استفاده نمی گردد.

(استهلاک) t + (سود) t + (اجاره) t + (بهره) t + ( دستمزد ) t = VAT

روش تفریقی مستقیم : در این روش نرخ مالیاتی در تفاضل بینمیزان فروش و خرید یک بنگاه ضرب شده و میزان مالیات ارزش افزوده را مشخص می کند

( خرید – فروش ) t = VAT

روش تفریقی غیر مستقیم : در این روش نرخ مالیاتی در تفاضل بین خرید و فروش ضرب می شود. میزان مالیات را مشخص می کند.

( خرید) t – (فروش ) t = VAT

در هر چهار حالت یک جواب برای مالیات ارزش افزوده به دست می آید که روش تفریقی غیر مستقیم در کشورهایی با اقتصاد زیر زمینی رایج تر میشود. در ایران نیز از همین روش جهت تشخیص مالیات استفاده می گردد. در ادامه روش محاسبه مالیات در ایران به طور کامل توضیح داده شده است.

قانون مالیات بر ارزش افزوده در ایران

روش تفریقی غیر مستقیم (روش صورتحساب) در ایران جهت محاسبه مالیات بر ارزش افزوده رایج می باشد.

- در هنگام خرید: علاوه بر بهای مواد اولیه، حاصل ضرب نرخ مالیات بر ارزش افزوده در بهای کالا خریداری شده را به فروشنده می پردازد.

- در هنگام فروش: علاوه بر بهای محصول، نرخ مالیات بر ارزش افزوده نیز در بهای کالا لحاظ می گردد.

- در پایان دوره مالیاتی: فروشنده مابه التفاوت مالیات بر ارزش افزوده پرداختی در زمان خرید مواد اولیه با مالیات بر ارزش افزوده زمان فروش را به سازمان امور مالیاتی پرداخت می کند.

مالیات دریافتی بابت فروش خدمات و یا کالا، می توان مالیات بر ارزش افزوده پرداختی جهت خرید یا وارد کردن مواد مربوطه به فعالیت اقتصادی کسر شود. به این ترتیب شخصی که مشمول مالیات است می تواند در اظهارنامه مالیاتی مرتبط اعتباری (کسوری) را منظور دارد. حتی در مواردی می توان کالاهایی که به زیان فروخته شده و یا مفقود شده است، در آن اعمال کرد.

به عنوان مثال یک تولید کننده میز می بایست بر روی تمام مواد اولیه مالیات بر ارزش افزوده را پرداخت کند. سپس در زمان فروش میز نرخ مالیات بر ارزش افزوده را وصول نماید. سپس بعد از کسر مالیات بر ارزش افزوده پرداختی ما به التفاوت را در قالب دوره سه ماهه و طی اظهارنامه تسلیمی پرداخت می کند.

در نظام مالیات بر ارزش افزوده می توان مالیات بر ارزش افزوده را طبق دو اصل مبدا و مقصد اجرایی کرد.

- اصل مبدا: مالیات بر ارزش افزوده بر روی کلیه کالاها و خدماتی که در داخل کشور تولید می شود اعمال می شود.

- اصل مقصد: مالیات بر ارزش افزوده بر روی کلیه کالا و خدماتی که در داخل کشور مصرف می شود. اعمال می شود.

این اصل با مقوله صادرات و واردات نمود پیدا می کند. در صادرات اصل مقصد اعمال می شود و بنابراین از مالیات بر ارزش افزوده معاف می شود. زیرا کالا و خدمات در داخل کشور به مصرف نرسیده است. این در حالی است که واردات به دلیل اینکه در داخل کشور مصرف می شود مشمول مالیات می گردد. در اصل مبدا دقیقا بر عکس اصل مقصد عمل می شود، به این صورت که واردات معاف از مالیات بر ارزش افزوده می شود و صادرات مشمول مالیات بر ارزش افزوده می شود. لذاجهت تشویق صادرات از اصل مقصد در ایران استفاده می شود.

مفهوم نرخ صفر: در صورتیکه بنگاه اقتصادی خدمات یا کالا تولیدی خود را صادر کند، با ارئه مستندات صادرات خود می تواند مالیات بر ارزش افزوده پرداختی خود را استرداد کند. در این حالت مالیات بر ارزش افزوده ای روی محصول دریافت نخواهد کرد و مالیات بر ارزش افزوده خرید بیشتر از مالیات بر ارزش افزوده فروش می شود و ما به التفاوت ان عدد منفی می باشد که به معنی اضافه پرداخت می باشد. بنابراین مودی می تواند بابت این مازاد اعتبار درخواست استرداد کند یا به عنوان طلب به دوره مالیاتی سال بعد منتقل شود.

نحوه محاسبه مالیات بر ارزش افزوده

تمامی اشخاص حقیقی و حقوقی می بایست در نظام مالیات بر ارزش افزوده ثبت نام کنند. مودی می بایست هنگام فروش، مالیات بر ارزش افزوده را به قیمت فروش اضافه کند. مالیات بر ارزش افزوده را از خریداران کالا دریافت و می بایست در دفاتر خود ثبت کنند. مودی تمامی مالیات بر ارزش افزوده دریافتی از خریداران کالا و خدماتش را تا پایان دوره مالیاتی نزد خود نگه دارد. ما به التفاوت مالیات های فروش و مالیات های پرداختی خود را به هنگام خرید را به سازمان امور مالیاتی اعلام و پرداختی مالیات بر ارزش افزوده خود را پرداخت می کنند.

مالیات بر ارزش افزوده از مصرف کننده نهایی کالاها و خدمات دریافت می شود. فعالان اقتصادی تنها عناصر زنجیره واردات تولید و توزیع هستند که مالیات بر ارزش افزوده را به عناصر بعدی انتقال می دهند. این انتقال تا جایی ادامه پیدا می کند تا نهایتا مصرف کننده نهایی معادل ۹% ارزش افزوده ایجاد شده در طول زنجیر به دلیل مصرف نهایی پرداخت کنند. تخفیفات در قیمت خدمات و کالاها ماخذ محاسبه مالیات نمی باشند، ابتدا می بایست مبلغ تخفیف را از مبلغ کالا و یا خدمات کسر کرد و سپس ۹% ارزش افزوده به مبلغ نهایی اعمال می شود. البته مبلغ تخفیف در صورتحساب باید مشخص گردد.

در نظام مالیات بر ارزش افزوده تمامی مودیان می بایست، با صدور صورتحساب، از صحت اطلاعات مندرج مطمن گردند. در صورتحساب شماره اقتصادی و یا در صورت حقیقی بودن طرف معامله، کد ملی می بایست درج گردد. این صورتحساب، در نظام مالیات بر ارزش افزوده سند اعتباری مالیاتی هر دو طرف معامله می باشد. و در صورت مستند نبودن اطلاعات اعتبار مالیاتی برای آن صورتحساب در نظر گرفته نمی شود.

مالیات بر ارزش افزوده به چه کالاهایی تعلق می گیرد؟

همانطور که در بالا بیان شد مالیات بر ارزش افزوده به تمامی خدمات و کالاهایی مبادلاتی که در ازای دریافت پول صورت می گیرد، تعلق می گیرد که دو کالای خاص وجود دارد که مالیات متفاوتی برای ان ذکر شده اس که می توانید به قسمت مالیات بر ارزش افزوده کالاهای خاص در همین مقاله مراجعه نمایید. کالاهایی هم هستند که مالیات برا ارزش افزوده به آن ها تعلق نمی گیرد و از مالیات معاف هستند که در ادامه به طور کامل به شرح آن می پردازیم.

مالیات بر ارزش افزوده به چه مشاغل و خدماتی تعلق می گیرد؟

مالیات بر ارزش افزوده به تمامی واردکنندگان، صادرکنندگان و کلیه فعالان اقتصادی مشمول می شود. فعالان اقتصادی شامل موارد زیر می شوند:

- تمامی کارخانجات و واحد های تولیدی

- بهره برداران معادن

- تمامی هتل ها

- موسسات تبلیغات و بازاریابی

- ارائه دهندگان خدمات انفورماتیک

- ارائه دهندگان خدمات انفورماتیک

- ارائه دهندگان خدمات مشاوره ای

- ارائه دهندگان خدمات حسابرسی، حسابداری و مالی

- بنکداران، عمده فروشان و فروشگاه ها ، شرکت ها توزیع و صاحبان انبار

- موسسات حمل و نقل دریاای، هوایی، موتوری، باربری

- کارگاه صنعتی

- فروشندگان اهن الات

- فروشندگان طلا و جوهرات

- چایخانه ها

- صاحبان دفاتر اسناد رسمی

معافیت های مالیات بر ارزش افزوده در ایران

در برخی موارد کالاها و خدمات از پرداخت از مالیات معاف می باشند. طبق ماده ۱۲ قانون مالیات بر ارزش افزوده معافیت های مالیات بر ارزش افزوده اعمال شده در ایران در جهت کاهش اثرات سو استقرار می باشد تا بتوان فشار بر اقشار کم درآمد را کاهش داد. این معافیت ها عمدتا بر سبد مصرفی خانوار می باشد. در ادامه برخی از کالاهای معاف از مالیات ذکر شده است.

- محصولات کشاورزی فرآوری نشده،

- سبد عمومی کالاهای مصرفی خانوار برنج، روغن، آرد، شکر، گوشت، شیر خشک مخصوص تغذیه کودکان، آرد ، پنیر حبوبات، شیر

- دارو و لوازم مصرفی درمانی، خدمات توان بخشی و حمایتی

- کاغذ، مطبوعات، کتاب

- خدمات آموزشی

- فرش دستباف

- خوراک دام و طیور

- دام و طیور زنده، آبزیان،زنبور عسل

- خدمات حمل و نقلعمومی و سافری درون برون شهری

- امور اقتصادی و دارایی ، درمان وآموزش پزشکی ، انواع خدمات پژوهشی و آموزشی که طبق آیین نامه ای که با پیشنهاد مشترک وزارتخانه های علوم تحقیقات و فن آوری ،

- بهداشت ، آموزش و پرورش و کار و امور اجتماعی ظرف مدت شش ماه از تاریخ تصویب این قانون به تصویب هیات وزیران میرسد

- مصارف دفاعی و نظامی و امنیتی که شامل فهرستی به تصویب هیات وزیران و پیشنهاد نیروهای مصله تهیه شده است.

- خدمات مشمول مالیات بر درآمد حقوق

- موسسات دولتی و نهادهای عمومی غیر دولتی با تایید هیأت وزیران و حوزه های گیرنده هدایا ، کالاهای اهدایی به صورت بلاعوض به وزارتخانه ها

- رادار و تجهیزات کمک ناوبری هوانوردی ویژه فرودگاهها

- به موجب مفاد ماده ۱۳ قانون مالیات بر ارزش افزوده که مبتی بر اصل مقصد (که در عنوان های قبلی توضیح داده شد ) جهت بهبود تراز تجاری کشور، صادرات کالا و خدمات

- از مالیات بر ارزش افزوده معاف می باشند و مالیات و عوارض پرداختی جهت تهیه مواد اولیه بکار رفته در محصولات صادراتی به صادرکنندگان مستردد می شود. نکته حائز

- اهمیت در دستورالعمل یاد شده بدون الزام به بررسی دفاتر تنها مبنای اسناد تببین شده نسبت به استرداد اقدام خواهد شد.

گواهی مالیات بر ارزش افزوده

گواهی مالیات بر ارزش افزوده، به گواهی اتلاق می شود که مودیان پس از ثبت شرکت و اخذ کد اقتصادی می بایست جهت دریافت ان اقدام کرد. تمامی مراحل دریافت ان در ادامه توضیح داده شده است

گواهی مالیات بر ارزش افزوده با اعتبار شش ماه و یا یک ساله با توجه به صلاحدید حوزه مالیات بر ارزش افزوده صادر می شود و نیاز به تمدید اعتبار دارد. تمامی خریداران هنگام پرداخت مبلغ مالیات بر ارزش افزوده ، می بایست گواهی ارزش افزوده را درخواست کرده و با توجه به مدت زمان اعتبارش، نسبت به پرداخت اقدام نماید. پذیرش اعتبار مالیاتی مودیان در گرو مشمولیت آنها در نظام مالیات بر ارزش افزوده می باشد.گواهینامه ثبت نام بدون درج نام فروشنده در فهرست مودیان ثبت نام شده فاقد اعتبار مالیاتی در زمان انجام معامله است. شرکت های که به علت تخلف های صورت گرفته در لیست سیاه دارایی قرار دارند، دارای گواهی ارزش افزوده فاقد اعتبار می باشند.

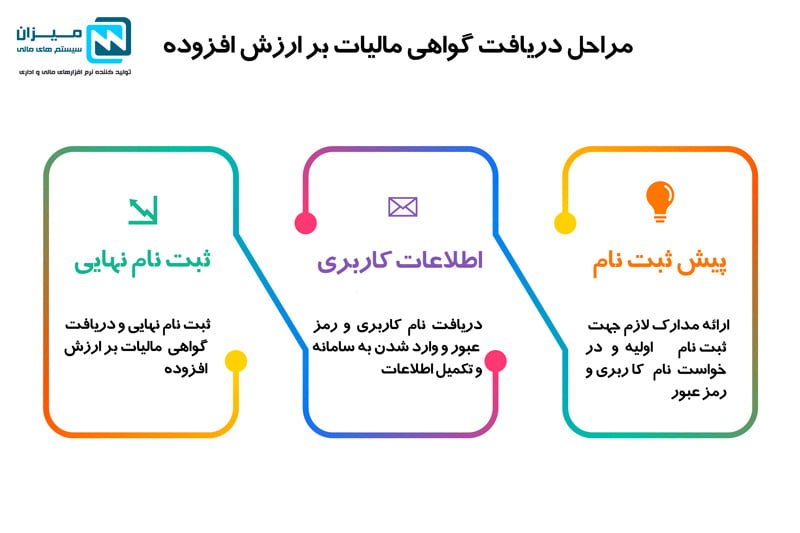

مراحل دریافت گواهی مالیات بر ارزش افزوده

پیرو بخشنامه شماره ۲۸۱۵ از سال ۱۳۹۴ و با توجه به فراهم آمدن امکان صدور گواهینامه ثبت نام مودیان از طریق سامانه الکترونیک مالیات بر ارزش افزوده در سایت www.evat.ir صدور گواهینامه از طریق سامانه امکان پذیر است.

جهت دریافت گواهی نامه مالیات بر ارزش افزوده لازم است مراحل ذیل طی شود:

- ابتدا لازم است در سامانه الکترونیکی مالیاتی به نشانی www.tax.gov.ir ثبت نام و سپس در سامانه مالیات بر ارزش افزوده به نشانی www.evat.ir ثبت نام خود را تکمیل کرد.

- ارائه برگه ثبت نام اولیه که مدارک مورد نیاز جهت ثبت نام اولیه در ادامه ذکر شده است.

- دریافت نام کاربری و رمز عبور و سپس ثبت نام مرحله دوم

- در مرحله بعد در سامانه مالیات بر ارزش افزوده درخواست صدور گواهینامه را می بایست اعلام کرد.

- در مرحله سوم راستی آزمایی و تکمیل اطلاعات پرونده مودی انجام می شود.

- تمامی اظهارنامه های دوره های مشمولیت مودی تا کنون رسیدگی نشده است باید ارائه گردد.

- تمامی مالیات و عوارض ارزش افزوده می بایست پرداخت گردد

- این گواهی بصورت مدت دار، یکساله یا شش ماهه تنظیم می شد. بعد از به اتمام رسیدن اعتبار آن می بایست مجددا تمدید اعتبار صورت گیرد.

مدارک مورد نیاز برای ثبت نام اولیه ارزش افزوده :

- کپی مدارک اعضای هیئت مدیره شناسنامه و کارت ملی

- آگهی تاسیس شرکت، اگهی آخرین تغییرات

- وکالتنامه

- آدرس محل سکونت، کدپستی، تلفن ثابت و همراه

- مجوز فعالیت

گواهینامه مالیات بر ارزش افزوده از طریق پست سفارشی به آدرس مذکور مودی در سامانه، ارسال خواهد شد. تمامی خریداران کالا می توانند بامراجعه به سامانه عملیات اینترنتی مالیات بر ارزش افزوده، اعتبار گواهینامه ثبت نام مودیان مالیات بر ارزش افزوده را مشاهده کنند.

نحوه ثبت اظهارنامه مالیات بر ارزش افزوده

ثبت اظهارنامه مالیاتی می بایست در زمان معین و طبق پروتکل های خاصی تسلیم سازمان مالیات بر ارزش افزوده شود.

۱- در پایان هر فصل (هر سه ماه یکبار ) در فاصله زمانی ۱۵ روز، اظهارنامه مالیات بر ارزش افزوده می بایست از طریق سامانه یکپارچه مالیات بر ارزش افزوده به ادرس WWW.EVAT.IR ارسال گردد. با ورود به سامانه می بایست به قسمت تسلیم اظهارنامه عادی کلیک کرده و با وارد کردن نرخ مالیات سال جاری به مرحله بعد می رویم.

۲- نام کاربری و رمز عبوری که در پروسه ثبت نام دریافت کرده ایم را وارد می کنیم.

۳- پس از وارد شدن با نام کاربری و رمز عبور، می بایست اطلاعات مربوط به سال و دوره ای که می خواهیم اظهارنامه ارزش افزوده خود را ارسال کنیم، انتخاب می کنیم.

۴- در این قسمت اطلاعات مربوط به خرید و فروش را طبق دفاتر قانونی می بایست ثبت کرد.

- ردیف اول: میزان فروش مشمول مالیات

- ردیف دوم: میزان فروش معاف از مالیات

- ردیف سوم:کادر مربوط به مالیات و عوارض متعلقه بصورت خودکار محاسبه و ثبت می شود.

- ردیف چهارم: جمع فروش فصل می باشد که می بایست با میزان فروش معاملات فصلی برابر باشد

۵- ثبت موقت و تایید اظهارنامه مالیات بر ارزش افزوده در این صفحه مشخص می شود.

۶- پس از تایید نهایی اظهارنامه، شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ اظهارنامه نمایش داده می شود.

۷- کد رهگیری در مرحله آخر نمایش داده می شود. و قبض مالیات بر ارزش افزوده صادر می شود که می بایست پرداخت از طریق بانک ملی صورت گیرد.

با نرم افزار مالیات بر ارزش افزوده میزان و امکانات و قابلیتهای آن آشنا شوید

روش پرداخت مالیات بر ارزش افزوده

پرداخت مالیات بر ارزش افزوده مطابق با قبض صادره در مرحله قبل می باشد، که از طریق درگاه بانک ملی که شامل، اینترنت بانک ملی، تلفن بانک ملی، مراجعه به بانک ملی، و یا دستگاه های خود پرداز و یا کارت خوان بانک ملی امکان پذیر می باشد.

زمان و مهلت پرداخت مالیات بر ارزش افزوده

کلیه مشمولین مالیات بر ارزش افزوده موظف هستند، در پایان فصل ( هر سه ماه یکبار) با فرجه ۱۵ روز اظهارنامه مالیاتی بر ارزش افزوده خود را به سازمان مالیات بر ارزش افزوده تسلیم و مالیاتی مشخصه را پرداخت کنند. در صورت ارائه ندادن و یا پرداخت نکردن مالیات بر ارزش افزوده مشمول جریمه می شود که در قسمت جرایم به آن پرداختیم.

جرایم عدم پرداخت مالیات بر ارزش افزوده

طبق ماده ۲۲ و ۲۳ مالیات بر ارزش افزوده به تخلف در قوانین مالیات بر ارزش افزوده اشاره شده است.

- عدم ثبت نام مودیان در مهلت مقرر: در صورتیکه تا پایان مهلت تسلیم اظهارنامه مالیاتی، مودی از ثبت نام خودداری کند، جریمه عدم ثبت نام از تاریخ اولین دوره شمول تا تاریخ ثبت نام لحاظ خواهد شد که معادل ۷۵% مالیات متعلق تا تاریخ ثبت نام می باشد.

- عدم صدور صورتحساب: بديهي است عدم ارائه صورتحساب، در حکم عدم صدور آن بوده است، در صورت عدم ارسال صورت حساب در تاریخ مقرر معادل یک برابر مالیات متعلق آن صورت حساب جریمه می شود.

- عدم درج دقیق و صحیح قیمت: درج صحیح قیمت در اظهارنامه تسلیمی از اهمیت ویژه ای برخوردار است. در صورت عدم درج صحیح قیمت مالیات در اظهارنامه جریمه ای معادل یک برابر مابه التفاوت مالیات متعلقه می بایست پرداخت شود.

- عدم تکمیل اطلاعات طبق نمونه اعلام شده: درصورت عدم تکمیل مطابق با نومنه اعلام شده سازمان امور مالیات بر ارزش افزوده جریمه ای معادل ۲۵% مالیات متعلقه دریافت می شود.

- عدم تسلیم اظهارنامه مالیاتی بعد از ثبت نام: در صورت عدم تسلیم اظهارنامه در زمان های مقرر بعد از ثبت نام، جریمه ای معادل ۵۰%مالیات متعلقه می بایست پرداخت گردد.

عدم ارائه دفاتر قانونی و اسناد: در صورتی که مودیان از ارائه دفاتر قانونی خودداری نمایند، جریمه ای معادل ۵۰ % مالیات متعلقه لحاظ می شود.

لازم به ذکر است مبدأ احتساب جريمه تأخير در مورد ماليات و عوارض پرداخت نشده هر دوره مالياتي، تاريخ انقضاي مهلت تسليم اظهارنامه مالياتي و سر رسيد پرداخت ماليات و عوارض دوره مزبور خواهد بود و مبدا احتساب جریمه در مورد ماليات نقل و انتقال انواع خودرو، تاريخ تکميل و صدور اسناد تنظيمي در دفاتر اسناد رسمي مـي باشـد. مأخذ محاسبه جريمه مزبور، ماليات متعلق يا مـابه التفـاوت پرداخت نشده مي باشد که به ميزان دو درصد(۲%) در ماه نسبت به مدت تأخير محاسبه و مطالبه خواهد شد، براي مدت کمتر از يک ماه نيز جريمه قابل محاسبه و مطالبه مي باشد. شايان ذکر است که جريمه مذکور غير قابل بخشودگي است. در صورت تاخیر در پرداخت مالیات بر ارزشافزوده در زمان مقرر شده، جریمه ای به میزان ۲% در ماه نسبت به مالیات پرداخت نشده و مدت تاخیر لحاظ می شود.

از مهمترین نکانی که حائز اهمیت می باشد، طبق ماده ۱۹ عرضه کالاهای مشمول مالیات بر ارزش افزوده که مالیات آن ها پرداخت نشده است و قوانین و مقررات این قانون در ان رعایت نشده باشد، علاوه بر جریمه قاچاق محسوب می شود.

نحوه رسیدگی به اظهارنامه های مالیات بر ارزش افزوده

جهت رسیدگی ممیزین اداره کل مالیات بر ارزش افزوده موارد زیر مورد بررسی قرار می گیرد:

- در ابتدا تراز آزمایشی حداقل در سطوح کل، معین، تفضیلی برای دوره های مختلف سال جاری و سال های پیشین بعد از بسته شدن حساب های موقت مورد ارزیابی قرار می گیرد.

- گردش حساب مالیات بر ارزش افزوده طی دوره های مختلف سال

- گردش حساب تعدیلات حسابداری

- گردش موجودی کالاها

- کپی از گزارش حسابرسی های مالی

- گردش حساب ها درآمدهای عملیاتی که شامل درآمد های خرید فروش می شود و درآمدهای غیر عملیاتی برای تمامی دوره های سال جاری مورد ارزیابی قرار می گیرد.

- صورت وضعیت های ارسالی شرکت های پیمانکاری مورد ارزیابی و رسیدگی قرار می گیرد.

- فاکتورها و صورت حساب های خرید که طی آن مالیات بر ارزش افزوده به فروشنگان آن پرداخت شده است.

- کلیه مدارک و اوراق سبز گمرکی برای شرکت های بازرگانی مورد رسیدگی قرار می گیرد.

- برای شرکت های تولید خدمات و کالا ها، محاسبات بهای تمام شده

- لیست اموال و داریی های ثابتی تصویر اسناد فروش دارایی و بهای تمام شده کالاهای فروش رفته و ارزش دفتری هر یک مورد ارزیابی قرار می گیرد.ف گواهی ثبت نام مالیات بر ارزش افزوده

- برگ تشخیص دوره های مختلف سال جاری

- تصویر صورت های حساب بانکی

لازم به ذکر است تمامی دفاتر، صورتحساب هاو فرم های مالیات بر ارزش افزوده لازم است به مدت ده سال بعد از هر سال مالی نگهداری شود تا در صورت لزوم ماموران مالیانی به بررسی آن ها بپردازند. اسناد و مدارک مثبته که شامل گواهی ثبت نام مالیات بر ارزش افزوده،تمامی صورت حساب های خرید و فروش سال مالی، دفاتر قانونی، برگ های تشخیص مالیاتی، رسیدهای بانکی پرداخت مالیات بر ارزش افزوده و عوارض، و سایر مشتندات معاملات و عملیات که تمامی آن ها طی ده سال می بایست بایگانی شود.

جهت پذیرش اعتبار مالیاتی مودیان، داشتن گواهینامه مالیات بر ارزش افزوده، مدارک مثبته که در بالا به آن اشاره شده است و همچنین مدارک صورت حساب ، اسناد پرداخت بهای کالا و خدمات و مالیات به عوارض ارزش افزوده، شناسایی فروشنده، کنترل اسناد حمل، رسید انبار و … حسب مورد (که با در نظر گرفتن روش کار مودی متفاوت است) خواهد بود.

زمان رسیدگی به اظهارنامه های مالیات بر ارزش افزوده

در صورتی که اشخاص حقوقی در موعد مقرر اظهارنامه مالیاتی و ترازنامه و حساب سود و زیان تسلیم کرده باشند، واحد مالیاتی ظرف مدت یک سال از تاریخ انقضای مهلت تسلیم اظهارنامه مالیات متعلق را تعیین و برگ تشخیص مربوط را ظرف همین مدت صادر و حداکثر ظرف سه ماه پس از انقضای یک سال فوق الذکر به شخص حقوقی ابلاغ نماید.

در صورتی که برگ تشخیص در مهلت مقرر صادر نشود و یا ظرف مدت تعیین شده ابلاغ نگردد اظهارنامه مالیاتی قطعی و همان سود یا زیان ابرازی در اظهارنامه ملاک عمل خواهد بود.

نکته: در صورتی که پرونده مالیاتی موءدی به هیات موضوع بند(۳) ماده ۹۷ قانون مالیاتهای مستقیم احاله گردد، دو ماه به مهلت رسیدگی اضافه می شود.

در صورتی که اشخاص حقوقی در موعد مقرر اظهارنامه و ترازنامه و حساب سود و زیان تسلیم نکنند، مهلت رسیدگی و صدور برگ تشخیص مالیات برای ماموران مالیاتی پنج سال از تاریخ انقضای مهلت تسلیم اظهارنامه مالیاتی می باشد و برگ تشخیص صادره در مهلت تعیین شده باید حداکثر ظرف سه ماه از تاریخ انقضای پنج سال مزبور ابلاغ شود. مطابق ماده قانونی ۲۶ ارزش افزوده و همچنین بخشنامه ۲۶۰/۸۴/۹۴ سال ۹۴، مامورین امور مالیاتی قبل از انقضای مدت ۱۰ ساله نگهداری مدارک و اسناد توسط مودی ، به اقامتگاه قانونی مراجعه و برگ ابلاغ را تحویل مودی می دهند در ادامه مامورین مالیاتی ظرف یک هفته تا ۱۵ روز بعد از تاریخ ابلاغ به مودی مراجعه و دفتر و اسناد و مدارک درخواستی را از مودی دریافت می کندو طی یک صورتمجلس که توسط مامور امور مالیاتی تنظیم می گردد و توسط حسابدار یا مدیر عامل امضاء اخذ می گردد ، موارد درخواستی تحویل ماموران مالیاتی می گردد .

مهلت زمانی و نحوه اعتراض به مالیات بر ارزش افزوده و عوارض

طبق قانون امکان اعتراض به مالیات بر ارزش افزوده و عوارض اعلام شده وجود دارد که می بایست در مهلت زمان تعیین شده و با توجه به قوانین اعتراضات به مالیات و عوارض، اعتراض خود را اظهار کرد. در صورتیکه مودی در مدت زمان ۲۰ روز پس از ابلاغ اعتراض نکند، مبالغ مندرج در برگه مطالبه مالیات، یا برگ استرداد مالیات اضافه پرداختی، قطعی محسوب می شود. در صورت معترض بودن مودی نسبت به برگه مطالبات مالیاتی، طی مدت زمات ۲۰ روز پس از ابلاغ اوراق مطالبه مالیات فرصت دارد، اعتراض کتبی خود را به اداره اور مالیاتی اعلام نماید، که در صورت توافق و رفع اختلاف پرونده مختومه می شود. در صورت عدم رفع اخلاف، پرونده ظرف مدت ۲۰ روز از تاریخ دریافت اعتراض جهت رسیدگی به هیات حل اختلاف بدوی موضوع قانون مالیات های مستقیم ارجاع می شود. در صورت پذیرفته شدن اعتراض در هیئت حل اختلاف بدوی، وی می بایست مالیات خود را پرداخت نماید و نسبت به مازاد آن اعتراض نماید، این در حالی است که اگر اعتراض مورد قبول هیئت واقع نشد، هزینه رسیدگی معادل یک درصد ما به التفاوت در اظهارنامه محاسبه و مودی می بایست پرداخت کند.

لازم به ذکر است رای هیئت بدوی قطعی می باشد و می بایست اجرا شود، جهت اعتراض به رای هیئت بدوی ۲۰ روز از تاریخ ابلاغ فرصت می باشد که اعتراض کتبی خود را اعلام کند، در این صورت پرونده جهت رسیدگی به هیئت حل اختلاف مالیاتی تجدید نظر احاله می شود.

سوالات متداول درباره مالیات بر ارزش افزوده

آیا حقوق و دستمزد پرسنل شامل مالیات بر ارزش افزوده می شود؟

مطابق با قانون ۸۶ مالیات های مستقیم، مالیات حقوق جز مالیات های تکلیفی است و بر عهده کارفرما می باشد، مالیات ها به دو دسته مالیات مستقیم و غیر مستقیم تقسیم می شوند که مالیات مستقیم بر دارایی ها و درآمد اشخاص است و مالیات غیر مستقیم مانند مالیات بر ارزش افزوده به خدمات و کالا تعلق می گیرد. بنابراین در جواب این سوال از انجایی که به حقوق و دستمزد پرسنل فقط مالیات مستقیم تعلق می گیرد و مالیات غیر مستقیم که شامل مالیات بر ارزش افزوده است به آن تعلق نمی گیرد.

آیا مالیات بر ارزش افزوده به تولید کنندگان نیز تعلق می گیرد؟

تولید کنندگان نیز می بایست بابت خرید مواد اولیه خود مالیات بر ارزش افزوده را پرداخت کنند و در زمان فروش کالا و خدمات خود بر روی بهای تمام شده کالا و خدماتشان از مصرف کننده نهایی مالیات دریافت کنند. البته در این صورت ان ها تنها ما به التفاوت مالیات دریافتی و پرداختی خود را به اداره مالیات پرداخت می کنند ولی تولید کنندگان گاها جهت ارائه قیمت های رقابتی در بازار حصول خود را با کمترین سود وارد بازار می ککند چرا که مالیات بر ارزش افزوده بهای تمام شده کالا را افزایش می دهد.

آیا فعالیت پیمانکاری نیز شامل مالیات بر ارزش افزوده می شود؟

بله، پیمانکاران موظف هستند علاوه بر ثبت نام در سامانه مالیات بر ارزش افزوده و دریافت گواهی مالیات بر ارزش افزوده ، اقدام به تکمیل اظهارنامه مالیاتی بصورت دوره ای کنند. امامی پیمانکاران می بایست مبلغ مالیات بر ارزش افزوده و عوارض را روی صورت وضعیت های خود اعمال کنند. در این موارد می بایست گواهی مالیات بر ارزش افزوده را به کارفرما ارائه دهند تا بتوانند مبلغ مالیات بر ارزش افزوده روی صورت وضعیت های خود را دریافت کنند. در صورتی که اقدامات قابل قبولی در این زمینه انجام ندهند، جریمه سنگینی بر فعالیت اجرایی خود تحمیل می کنند. جمع آوری اسناد، مدارک استاندارد و صدور صورت وضعیت مطابق با مالیات بر ارزش افزوده، از مهمترین اقدامات پیمانکاران می بایست باشد. پیمانکار بابت مواد و مصالح پای کار مالیات پراخت می کند و می ابیست هنگام تحویل و اجرایی شدن پروژه هزینه ارزش افزوده ایجاد شده را بر روی صورت وضعیت خود اعمال کند. لازم به ذکر است در صورتی که صورت وضعیت های صادره، توسط کارفرما تعدیل شود، مالیات بر ارزش افزوده و عوارض نیز متناسب با تعدیلات کارفرما، تعدیل می شود.

آیا صادرات و واردات به کشور مشمول قانون مالیات بر ارزش افزوده میشود؟

عرضه کالا و ارائه خدمات در ایران به قلمرو گمرکی و واردات و صادرات آنها از لحاظ مالیات و عوارض مشمول مقررات مالیات بر ارزش افزوده هستند. صادرات کالا از مالیات معاف می باشد. است. به موجب مفاد ماده ۱۳ قانون مالیات بر ارزش افزوده که مبتی بر اصل مقصد (که در عنوان های قبلی توضیح داده شد ) جهت بهبود تراز تجاری کشور، صادرات کالا و خدمات از مالیات بر ارزش افزوده معاف می باشند و مالیات و عوارض پرداختی جهت تهیه مواد اولیه بکار رفته در محصولات صادراتی به صادرکنندگان مستردد می شود. نکته حائز اهمیت در دستورالعمل یاد شده بدون الزام به بررسی دفاتر تنها مبنای اسناد تببین شده نسبت به استرداد اقدام خواهد شد. مالیات واردات کالا، از ارزش گمرکی کالا(قيمت خريد، هزينه حمل و نقل و حق بيمه) به علاوه حقوق ورودي (حقوق گمركي و سود بازرگاني) درج شده در اوراق گمركي محاسبه می شود.

آیا طلافروشان مالیات بر ارزش افزوده پرداخت می کنند؟

طبق ماده ۲۸ قانون مالیات بر ارزش افزوده تبصره تبصره ۴ اصل طلا،جواهر و پلاتین به کار رفته در مصنوعات ساخته شده از فلزات مزبور، معاف از مالیات می باشد. اجرت ساخت، حق العمل و سود فروشنده کالاهای موضوع این بند مشمول مالیات با نرخ نه درصد (۹%) می باشد.

پرداخت مالیات بر ارزش افزوده بصورت ماهانه بهتر است یا سالانه؟

از انجایی که مالیات بر ارزش افزوده بصورت سه ماهه و در پایان فصل پرداخت می شود برای اداره مالیات منافع بیشتری دارد چراکه در زمان کمتری وصول و منبع درآمد بهتری برای دولت می باشد. مصرف کننده نهایی هم با پرداخت مالیات طی چهار دوره در سال فشار مالیاتی کمتری را تجربه می کند.